小 麦

本周我省小麦平均收购价格下降。

一、市场价格监测

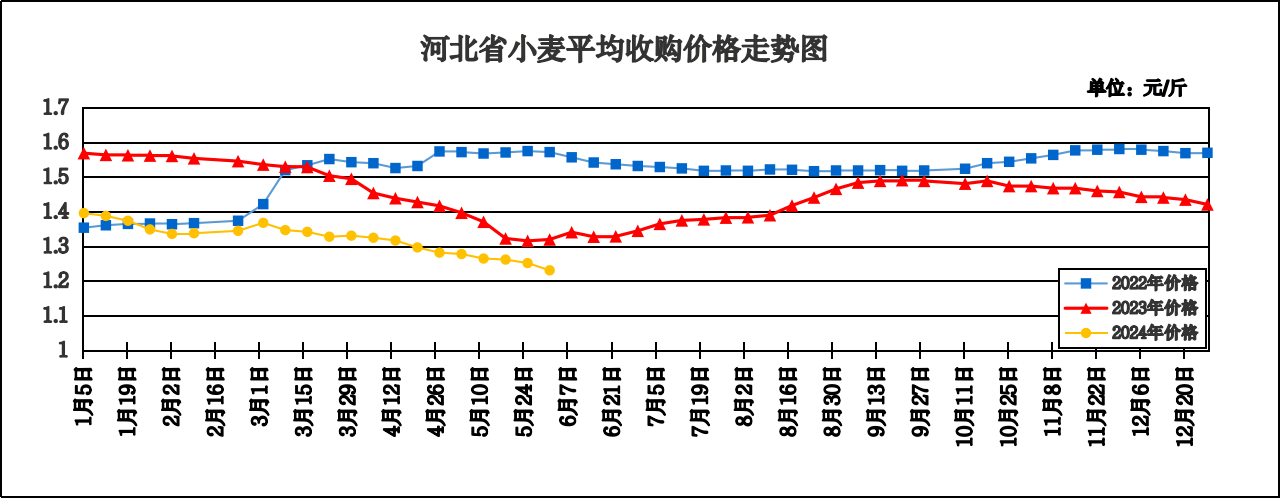

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.230元/斤,较上周下跌0.021元/斤,跌幅1.68%,较去年同期下跌0.110元/斤,跌幅8.21%,平均出库价格为1.245元/斤,较上周下跌0.023元/斤,跌幅1.81%,较去年同期下跌0.115元/斤,跌幅8.46%。

分市看,唐山收购价格1.27元/斤,保定、廊坊收购价格1.25元/斤,沧州收购价格1.24元/斤,邯郸、石家庄、邢台收购价格1.23元/斤,衡水、定州收购价格1.20-1.22元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.241元/斤,较上周下跌0.024元/斤,平均出库价格为1.254元/斤,较上周下跌0.023元/斤。其中正定惠华省级粮油储备有限公司收购价格较高,为1.28元/斤,河北良禾粮油购销有限公司收购价格较低,为1.21元/斤。

二、市场动态报道

1、现货市场:6月5日,河北:邢台地区面企新麦收购报价1.225-1.235元/斤,邯郸地区面企新麦收购报价1.22-1.23元/斤,衡水深州地区面企普麦净粮进厂价1.24元/斤左右。山东:德州地区面企普麦净粮进厂价1.235-1.265元/斤,菏泽地区面企新麦收购报价1.235-1.25元/斤,聊城地区面企普麦净粮进厂价1.235元/斤左右,潍坊地区面企新麦收购报价1.255-1.265元/斤。河南:新乡地区面企新麦收购报价1.23-1.25元/斤,商丘地区面企小麦收购报价1.235-1.265元/斤,驻马店地区面企小麦收购报价1.24-1.245元/斤,周口地区面企新麦收购报价1.23-1.243元/斤。江苏:宿迁地区面企普麦净粮进厂价1.235元/斤;徐州地区面企新麦收购报价1.24元/斤。安徽:亳州地区面企新麦收购报价1.22-1.24元/斤。

2、期货市场:6月5日,芝加哥期货交易所(cbot)软红冬小麦期货下跌,截至收盘,7月期约收低11.50美分,报收646.75美分/蒲式耳,9月期约收低11.50美分,报收668.50美分/蒲式耳,12月期约收低10.75美分,报收695美分/蒲式耳。

三、市场分析

6月6日,我省小麦开始陆续收获上市,新陈小麦接轨之际,陈麦价格重心继续下移,具体分析如下:

一是地方储备竞价成交价格下行。不完全统计(重点监测的产销区),6月5日,地储共投放10.54万吨,成交3.46万吨,成交率32.8%,其中山东地区新麦采购成交均价2505元/吨,河北地区陈麦销售成交均价2470元/吨,河南地区陈麦销售成交均价2410元/吨。江苏地区新麦采购成交价2520-2565元/吨,山西地区新麦采购成交价2533元/吨,中央储备今日共采购6.89万吨,全部成交,其中北京分公司新麦采购成交价2490-2545元/吨,西安分公司新麦采购成交价2645-2655元/吨。

二是政策方面维稳小麦市场意图明显。6月5日,中储粮集团公司发布消息,将在小麦主产区全面增加新产小麦收储规模,虽然没有提到增储数量和收购价格,但今年增储态度明确。目前中储粮在河北、山东、安徽、河南四省中等以上小麦的收购价格均为1.25元/斤。当前全国小麦收获进度近半,河南、安徽进入扫尾阶段,河北、山东麦收已全面展开,今年新季小麦整体质量比较好,但集中上市卖压较大。

三是今年新季小麦整体质量较好,区域间价差不大。这意味着小麦的跨区域流通程度降低,而且普麦质量偏好会压制优质小麦的优势,使其议价空间变小。接下来的玉米波动及小麦的饲用需求也是决定小麦行情波动的重要因素。随着玉米和小麦价差的缩小,目前有部分地区的饲料企业已开始尝试收购,未来小麦在饲料领域能发挥多大价值,也对未来小麦行情有重要的指导作用。

总的来看,随着中央储备和部分主产省储备小麦停止投放,中储增储消息的落地,在新季小麦持续上量阶段,预计小麦市场整体承压运行。

玉 米

本周我省玉米市场价格略有下跌。

一、市场价格监测

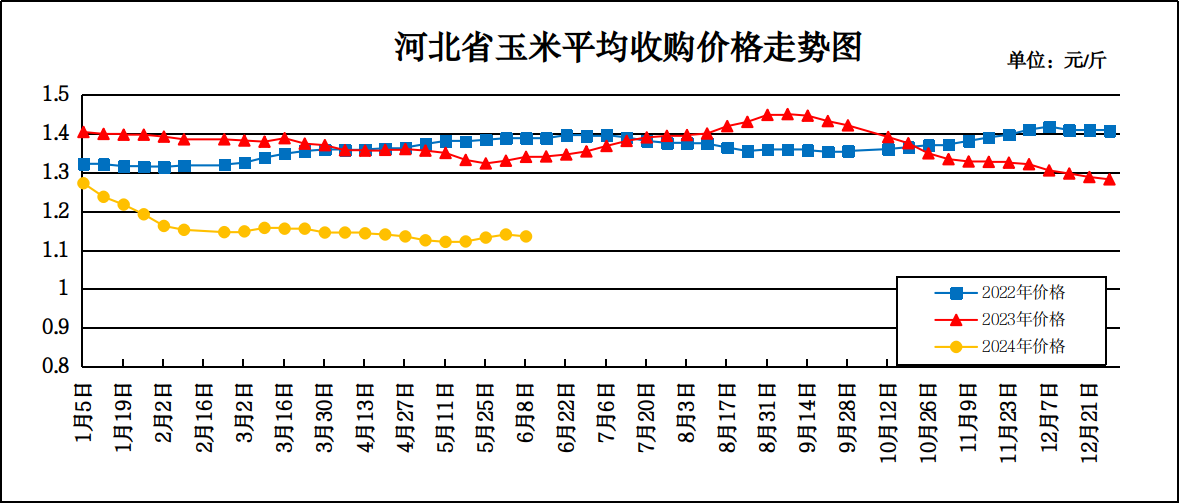

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.135元/斤,较上周下跌0.005元/斤,跌幅0.44%,较去年同期下跌0.205元/斤,跌幅15.30%;平均出库价格为1.155元/斤,较上周下跌0.002元/斤,跌幅0.17%,较去年同期下跌0.207元/斤,跌幅15.20%。

分市看,秦皇岛收购价格1.17元/斤;张家口、唐山收购价格1.16元/斤;廊坊收购价格1.15元/斤;承德收购价格1.14元/斤;石家庄、辛集、沧州、保定收购价格1.13元/斤,衡水、邢台、邯郸、定州收购价格1.10-1.12元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.142元/斤,较上周上涨0.004元/斤,平均出库价格为1.155元/斤,较上周上涨0.004元/斤。其中河北省万全省级粮食储备库收购价格较高,为1.20元/斤;河北省内邱省级粮食储备有限公司收购价格较低,为1.10元/斤。

二、市场动态报道

1、现货市场:6月6日,哈尔滨地区玉米收购价格1.105-1.115元/斤,长春水分15%玉米贸易商收购价格1.12-1.13元/斤,出库价格为1.16-1.17元/斤。

2、港口方面:6月6日,锦州港地区水分14.5%玉米收购价1.175-1.18元/斤。鲅鱼圈港地区水分14.5%玉米收购价1.175-1.18元/斤。广东蛇口港地区东北玉米收购价1.215-1.225元/斤。

3、期货市场:6月5日,芝加哥期货交易所玉米期货下跌,成交最活跃的7月期约交易区间在438.25-444.25美分/蒲式耳。6月5日,大商所玉米主力合约收盘价为1.218元/斤。

三、市场分析

本周,随着市场目光陆续转移向新麦,山东玉米市场开始趋稳,华北地区目前持粮主体的惜售情绪升温明显,具体分析如下:

一是目前玉米粮源多数集中在贸易商手中。虽说随着粮权的转移,持粮主体话语权开始增加,但远达不到决定价格走向的地步,持粮主体大概率会随着企业提价而出现短时间的集中售粮。山东及华北地区的玉米短期内不存在大跌的条件,至于东北地区,虽说最近两天不断有企业下调收购价,但都在意料之中,再加上有政策的托底,持粮主体心态稳定,目前仍旧处于安全期内。

二是下游需求最近两天有所好转。主要来自于生猪价格的反弹,饲料的需求开始有所好转。山东作为重要的玉米消化区,企业虽有库存,但受制于库存能力刚需补库还是有较强的需求,不过目前市场的供应依旧处于较为宽松的局面,短期内供需双方博弈的局面不会发生根本性的变化。目前重点关注两件事,一是政策性投放是否会进一步扩大, 包括定向水稻、进口玉米等,二是官方的收购能否继续。

三是目前正处于新麦收割期,对于南方饲料企业来说,目前观望情绪较重,即使有部分企业有采购需求,目光也多数转移到周边的新麦上,毕竟小麦玉米两者之间价差不大,而运费是必须要考虑的因素,不排除饲料企业会大肆采购小麦,从而挤占对玉米的需求。整体来看当前山东处于价格洼地,价格有上涨的空间。

总的来看,从目前的玉米市场多方博弈的局面来看,短期内市场供大于求的局面并不会发生根本的改变,上涨的动力依旧不足,预计玉米市场价格小幅震荡依旧是主旋律。

成品粮

一、面粉

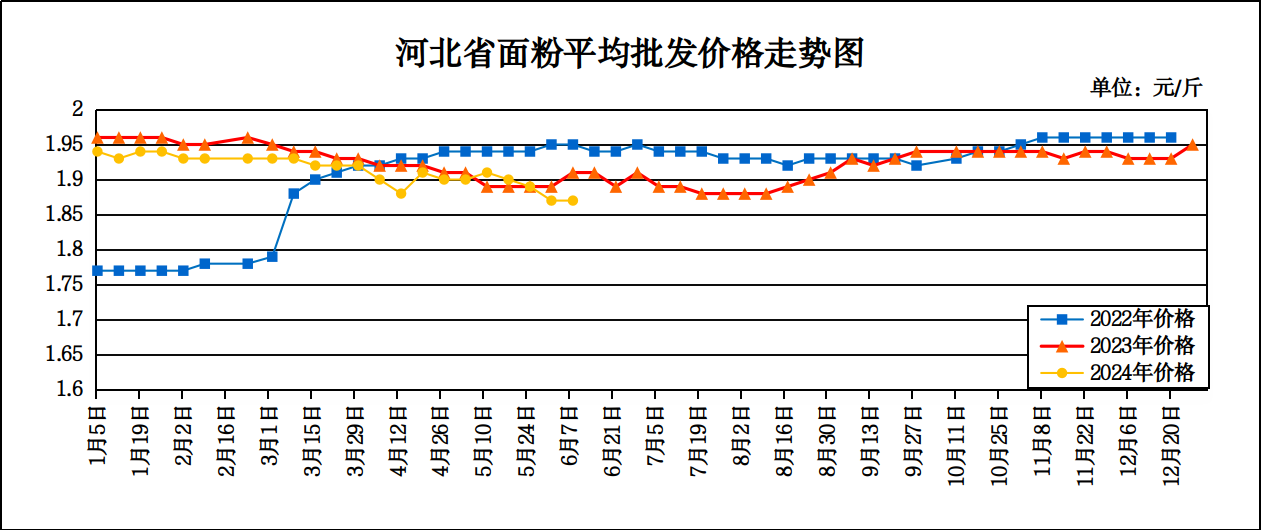

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.87元/斤,与上周持平,较去年同期下跌0.04元/斤,跌幅2.09%;平均零售价为1.97元/斤,较上周上涨0.01元/斤,涨幅0.51%,较去年同期下跌0.04元/斤,跌幅1.99%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.05-2.12元/斤,其他地区面粉批发均价在1.75-1.91元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.71元/斤,批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.75元/斤。

本周我省面粉市场价格保持平稳,面粉消费淡季,市场需求量有限,经销商按需采购,面粉走货稳定,加工企业开机率保持低位。麸皮方面,玉米行情反弹利好麸皮等饲用原料价格走势,局地麸皮行情稳中略涨。6月5日,石家庄地区特精粉出厂价3080-3160元/吨,特一粉出厂价2960-3080元/吨,特二粉出厂价2840-2880元/吨,混合麸皮出厂价1360-1380元/吨;邯郸地区特精粉出厂价3080-3160元/吨,特一粉出厂价2960-3080元/吨,特二粉出厂价2800-2860元/吨,混合麸皮出厂价1340-1380元/吨;邢台地区特精粉出厂价3080-3160元/吨,特一粉出厂价2960-3080元/吨,特二粉出厂价2800-2860元/吨,混合麸皮出厂价1320-1380元/吨。

预计近期我省面粉价格将以平稳运行为主。

二、大米

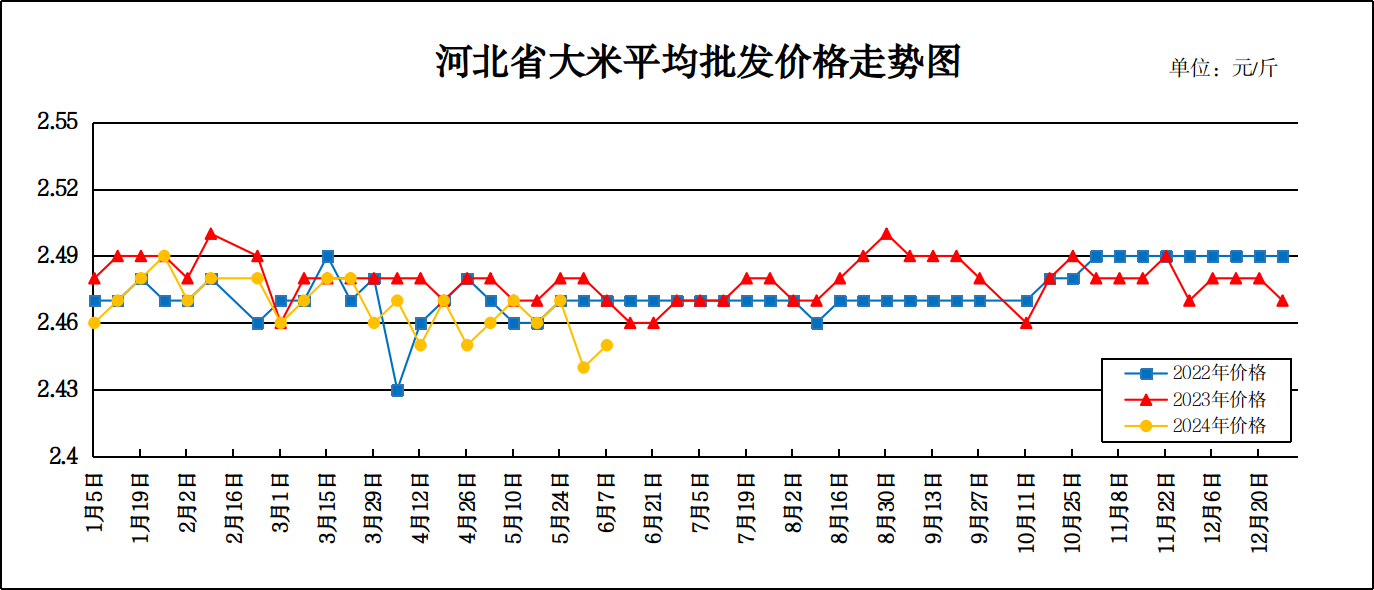

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.45元/斤,较上周上涨0.01元/斤,涨幅0.41%,较去年同期下跌0.02元/斤,跌幅0.81%;平均零售价为2.59元/斤,较上周上涨0.02元/斤,涨幅0.78%,较去年同期下跌0.01元/斤,跌幅0.38%。

从本周报价看,承德、辛集批发均价较高,在2.56-2.74元/斤;其他地区在2.27-2.59元/斤之间。重点批发市场大米平均批发价格为2.36元/斤。重点超市大米(金龙鱼)平均零售价格为3.88元/斤。

分析影响后期价格走势的主要因素有:

一是淡季行情缺乏支撑,稻米价格稳中走弱。进入6月,稻谷市场疲软加剧,淡季行情缺乏有效支撑,稻米价格继续稳中走弱。大米加工企业库存消化时间拉长,贸易商持币观望、谨慎入市,大米消费减少,走货量下降,难以对稻谷价格形成有效支撑。

二是大米市场购销僵持局面持续。端午节日带动作用有限,走货压力大,下游消费市场淡季特征加重。大米加工副产品需求进一步减弱,价格整体保持稳中下行超势,米糠和米糠粕价格整体持稳,稻壳价格继续稳中下行,预计米价继续稳中偏弱运行。

三是地储籼稻需求减弱,拍卖成交缩量降价。从5月27日-29日监测的地储竞价交易情况来看,地储拍卖成交量较前一周同期有所下滑,成交均价也逐步走低。广东省竞价采购2023-2024年产籼稻0.5万吨,实际成交价1.55-1.625元/斤,折价幅度0-0.05元/斤。

总的来看,预计短期内稻米市场行情以稳中偏弱运行为主。

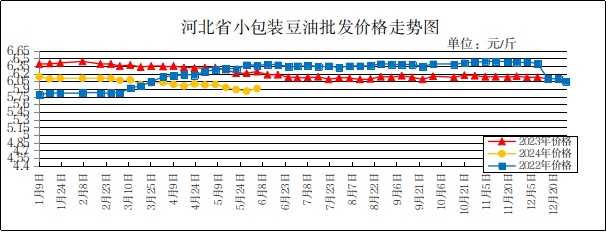

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5l/桶)平均批发价格为5.91元/斤,较上周上涨0.05元/斤,涨幅0.85%,较去年同期下跌0.27元/斤,跌幅4.37%;平均零售价格为6.45元/斤,较上周上涨0.07元/斤,涨幅1.10%,较去年同期下跌0.22元/斤,跌幅3.30%。

本周我省超市豆油(金龙鱼,小包装5l/桶)平均零售价格为7.32元/斤;批发市场豆油(小包装5l/桶)平均批发价格为5.63元/斤。

期货市场:周四,芝加哥期货交易所(cbot)大豆期货收盘上涨,截至收盘,7月期约收高22.75美分,报收12.00美元/蒲式耳;8月期约收高19.25美分,报收11.94美元/蒲式耳;11月期约收高16.50美分,报收11.67美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,随着东北产区春播工作的结束和田间管理阶段的推进,基层农户余粮少,惜售情绪支撑大豆价格稳中小涨。俄豆到港量增多,南方产区二级豆价格偏低等因素,对国产大豆市场造成一定压力。由于中储粮启动的国产大豆单向拍卖以及市场对于高蛋白豆源的补库需求,预计现货市场将维持优质优价的现象。特别是高蛋白商品豆,由于其在食品市场的特殊需求和较好的品质,预计将保持偏强运行态势。而低蛋白商品豆,由于市场需求相对疲软,可能将维持稳定或小幅波动。

二是进口大豆方面,巴西近期受暴雨影响,预计其大豆产量将有所下调,特别是巴西南部南里奥格兰德州的暴雨对产量和运输产生了显著影响。与此同时,美国大豆播种进度顺利,没有出现极端天气,因此预计美国农业部(usda)在6月的供需报告中不会对美豆产量进行大幅调整,市场将等待6月28日的面积报告来进一步指引。综合来看,进口大豆市场可能会受到巴西产量下调的支撑,但美豆供应的稳定将限制价格上涨的空间。

三是豆粕方面,我国豆粕市场短期内可能呈现偏弱筑底的态势。由于5月份我国进口大豆到港量较大,油厂压榨利润较好,导致豆粕库存回升。尽管需求端有所回升,但供应增量仍然大于需求增量,使得市场处于阶段性供应宽松的局面。考虑到6~7月大豆到港量预计下滑,而豆粕需求端在三季度可能达到峰值,市场供需进一步宽松的可能性并不大。预计6月中下旬之前,我国豆粕价格将偏弱筑底,而7月份以后上涨的概率较大。

总体来看,预计短期内国内豆油价格或将呈稳中偏强态势。

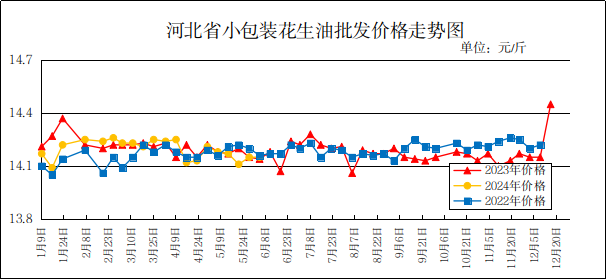

花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5l/桶)平均批发价格为14.15元/斤,与上周持平,较去年同期上涨0.01元/斤,涨幅0.07%;平均零售价格为15.01元/斤,较上周下跌0.02元/斤,跌幅0.13%,较去年同期下跌0.06元/斤,跌幅0.40%。

本周我省超市花生油(鲁花,小包装5l/桶)平均零售价格为17.35元/斤。批发市场花生油(小包装5l/桶)平均批发价格为14.63元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体成交量不大,基层余货不多,客商拿货谨慎,价格行情稳弱运行。二是河北滦县产区花生交易相对清淡,基层上货量不多,采购商拿货积极性不高,成交价格大体稳定。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.70元/斤左右。

总体来看,预计近期花生油价格将呈稳定态势。