小 麦

本周我省小麦平均收购价格稳中略降。

一、市场价格监测

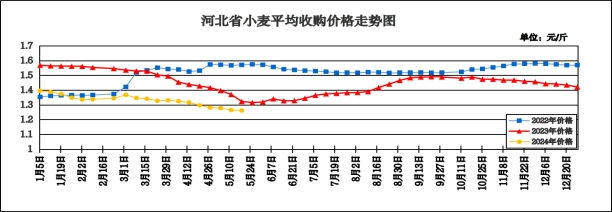

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.261元/斤,较上周下跌0.003元/斤,跌幅0.24%,较去年同期下跌0.054元/斤,跌幅4.11%,平均出库价格为1.278元/斤,较上周下跌0.006元/斤,跌幅0.47%,较去年同期下跌0.056元/斤,跌幅4.20%。

分市看,廊坊收购价格为1.30元/斤,唐山收购价格为1.29元/斤,沧州、邯郸、石家庄、邢台收购价格为1.26元/斤,保定收购价格为1.25元/斤,衡水收购价格为1.24元/斤,定州、辛集收购价格为1.23元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.268元/斤,较上周下跌0.009元/斤,平均出库价格为1.280元/斤,较上周下跌0.010元/斤。其中雄县国家粮食储备库收购价格较高,为1.34元/斤,深州市榆科粮库有限责任公司收购价格较低,为1.23元/斤。

二、市场动态报道

1、现货市场:5月22日,河北:邯郸地区面企陈麦进厂价1.27-1.28元/斤,新麦报价1.26-1.27元/斤,深州地区面企陈麦进厂价1.285元/斤,新麦报价1.265元/斤左右,邢台地区面企陈麦进厂价1.28-1.29元/斤,新麦报价1.28元/斤左右。河南:新乡地区面企陈麦进厂价1.24-1.265元/斤,新麦报价1.25-1.26元/斤,周口地区面企陈麦进厂价1.245-1.315元/斤,新麦报价1.245-1.26元/斤,商丘地区面企陈麦进厂价1.282元/斤,新麦报价1.26元/斤左右,漯河地区面企陈麦进厂价1.295元/斤左右,新麦报价1.25元/斤左右。山东地区:菏泽地区面企陈麦进厂价1.27-1.305元/斤,新麦报价1.27-1.30元/斤,德州地区面企陈麦进厂价1.265-1.285元/斤,新麦报价1.265元/斤左右,聊城地区面企陈麦进厂价1.255-1.27元/斤。江苏:宿迁地区面企陈麦进厂价1.265元/斤,新麦报价1.265元/斤。安徽:亳州地区面企陈麦进厂价1.255-1.265元/斤,新麦报价1.25-1.26元/斤。

2、期货市场:5月22日,芝加哥期货交易所(cbot)软红冬小麦期货收盘下跌,截至收盘,7月期约收低4.50美分,报收693美分/蒲式耳,9月期约收低4.75美分,报收712.75美分/蒲式耳,12月期约收低5.75美分,报收734美分/蒲式耳。

三、市场分析

本周我省小麦价格下跌幅度明显减小,陈麦需求回温支撑部分地区麦价出现回调,具体分析如下:

一是地方储备及贸易小麦持续投放。5月21日,不完全统计(重点监测的产销区),地储共投放17.2万吨,成交6.8万吨,成交率40%。其中山东地区销售成交均价2501-2560元/吨,采购成交均价2520-2605元/吨,部分标的溢价;河北地区销售成交均价2540-2567元/吨,部分标的溢价;河南地区销售成交均价2395-2550元/吨;安徽地区销售成交均价2440元/吨;陕西地区销售成交均价2653元/吨,溢价明显。

二是新季小麦收购政策基本明朗。2024年夏粮收购政策明确,积极引导多元主体入市收购,激发市场购销活力。初步预计今年夏粮旺季收购量在7000万吨左右,较去年略有增加,其中小麦6300万吨左右。同时也给出了新小麦的开秤价格,预估在1.25-1.35元/斤之间,并且预计小麦大范围启动托市收购的可能性不大。在夏粮收购政策公布后,中央及地方储备将陆续启动新小麦的轮换收购工作,届时会对小麦收购市场起到风向标带动效应。

三是市场关注点主要集中在产情上。目前湖北已大范围收获,河南南部和安徽南部的区域开始零星收获。从各方反馈的调研情况看,部分区域受干热风和植株倒伏牵连,小麦减产预期增大。天气预报显示,未来10天,北方冬麦区大部时段以晴好天气为主,墒情适宜或轻度缺墒,总体利于冬小麦灌浆乳熟,5月22-24日,河北南部、山西南部、河南西部和北部、安徽北部、山东中部、陕西关中等地冬小麦干热风风险较高。

总的来看,随着新季小麦陆续收获,新小麦开始逐步批量上市,新陈价格接轨速度加快,预计陈麦价格仍有小幅回调可能。

玉 米

本周我省玉米市场价格略有上涨。

一、市场价格监测

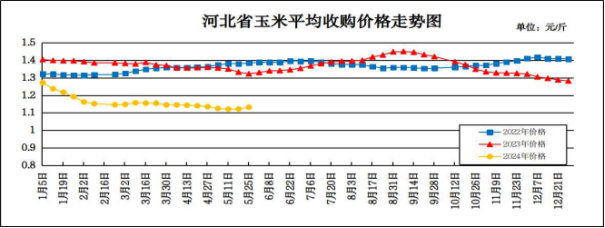

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.132元/斤,较上周上涨0.01元/斤,涨幅0.89%,较去年同期下跌0.191元/斤,跌幅14.44%;平均出库价格为1.152元/斤,较上周上涨0.01元/斤,涨幅0.88%,较去年同期下跌0.193元/斤,跌幅14.35%。

分市看,秦皇岛收购价格较高,为1.17元/斤;唐山为1.16元/斤;张家口、廊坊为1.15元/斤;辛集为1.14元/斤;沧州、保定、邯郸为1.13元/斤,承德、石家庄、定州为1.12元/斤;衡水为1.11元/斤;邢台收购价格较低,为1.10元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.138元/斤,较上周上涨0.008元/斤,平均出库价格为1.151元/斤,较上周上涨0.006元/斤。其中河北省万全省级粮食储备库收购价格较高,为1.20元/斤;衡水龙华粮食储备库有限责任公司收购价格较低,为1.10元/斤。

二、市场动态报道

1、现货市场:5月23日,哈尔滨地区玉米收购价格为1.095-1.105元/斤,长春地区玉米出库价格为1.145-1.155元/斤,山东青岛地区贸易商玉米收购价格为1.135元/斤,饲料企业玉米收购价格为1.225元/斤。

2、港口方面:5月23日,锦州港地区水分14.5%玉米收购价1.21-1.22元/斤。鲅鱼圈港地区水分14.5%玉米收购价1.21-1.22元/斤。广东蛇口港地区东北玉米收购价格1.225-1.235元/斤。

3、期货市场:5月22日,芝加哥期货交易所玉米期货温和上涨,成交最活跃的7月期约交易区间在458-463.25美分/蒲式耳。5月22日,大商所玉米主力合约收盘价为1.238元/斤。

三、市场分析

本周,东北、华北产区玉米开启全面上涨模式,东北产区收储政策持续发力,深加工企业开始跟涨,华北产区玉米上量进入减弱周期,市场看涨情绪上升,具体分析如下:

一是从供应端看,东北产区基层余粮基本出清。截至目前,基层玉米出售进度已超九成,粮源多已转移至贸易渠道,在当前市场行情明显上涨阶段,大部分贸易主体挺价情绪较强。华北市场粮源供应偏紧,经过4月份集中上量,余粮逐渐减少。目前市场关注点逐渐转移至小麦,继续进行玉米购销的贸易主体数量明显减少,同时进口玉米数量逐步下降,玉米现货供应逐渐收窄,价格底部支撑逐渐转强。

二是从需求端看,市场预测新年度玉米消费量将达29964万吨,消费同比增长1.6%,深加工及饲用市场需求双双增长。今年深加工表现亮眼,企业开机率始终维持高位,部分企业反映今年的玉米需求已达到三年来高点。相关部门调研显示,5月2日至8日,全国玉米深加工企业共消耗玉米约137.2万吨,同比增长约31.39万吨;深加工比重最高的淀粉企业,截至5月15日开机率也达到65.78%,同比高17.36个百分点。部分贸易商反映,仅深加工企业今年对玉米的需求就增长400万吨左右,玉米整体需求处于增长态势。

三是小麦价格上涨连带提振玉米价格预期。近日陈麦在上涨的同时,新麦价格也出现上涨,看似新陈接轨,但陈麦的优势愈发的明显,尤其是优质小麦,上涨的机会更大。预计今年的区域分化问题会更加突出,不仅是质量方面,也包括产量方面,跨区收购可能也会变多。在小麦丰产上市阶段,政策对小麦的利多预计逐渐显现,进而连带提振玉米价格预期,进一步支撑后续玉米价格偏强走势。

总的来看,麦收活跃期或影响玉米供应,支撑玉米价格小幅上涨,再加上持粮主体的心态好转,惜售情绪上涨明显,预计玉米价格仍有震荡偏强趋势。

成品粮

一、面粉

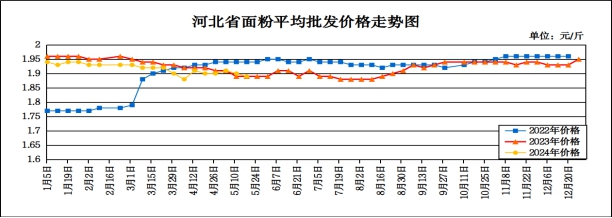

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.89元/斤,较上周下跌0.01元/斤,跌幅0.53%,与去年同期持平,平均零售价为1.99元/斤,较上周下跌0.01元/斤,跌幅0.50%,与去年同期持平。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.05-2.07元/斤,其他地区面粉批发均价在1.73-1.95元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.67元/斤,批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.73元/斤。

本周我省面粉市场价格略有下降,随着蔬菜瓜果大量上市,居民对面食消费有所下降,加之面粉保管难度加大,经销商备货谨慎,加工企业订单减少,开机率处于相对低位。麸皮方面:由于企业开机率低,麸皮产出有限,其行情有所支撑。5月22日,石家庄地区特精粉3160-3240元/吨,特一粉3040-3120元/吨,特二粉2960-2980元/吨,混合麸皮1320-1340元/吨;邯郸地区特精粉3160-3200元/吨,特一粉3040-3120元/吨,特二粉2960-2980元/吨,混合麸皮1280-1360元/吨;邢台地区特精粉3120-3200元/吨,特一粉3040-3120元/吨,特二粉2960-2980元/吨,混合麸皮1260-1340元/吨。

预计近期我省面粉价格将以平稳运行为主。

二、大米

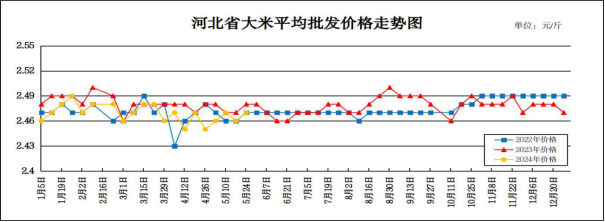

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上周上涨0.01元/斤,涨幅0.41%,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.60元/斤,较上周上涨0.01元/斤,涨幅0.39%,与去年同期持平。

从本周报价看,承德、辛集批发均价较高,在2.58-2.74元/斤;其他地区在2.30-2.57元/斤之间。重点批发市场大米平均批发价格为2.35元/斤;重点超市大米(金龙鱼)平均零售价格为3.88元/斤。

分析影响后期价格走势的主要因素有:

一是当前处于大米传统消费淡季,节日需求拉动偏弱,随着天气持续高温,大米保管的成本、难度增加,持粮贸易商售粮积极,多元主体备货积极性大减,储备单位采购谨慎,稻谷行情稳中偏弱运行,带动主销区大米价格持续走弱。

二是南方早稻种植进展顺利,未来行情预期较为乐观。预计2024年稻谷种植面积以稳为主,单产提高下总产仍有保障,同时最低收购价仍将发挥托底作用,保护农民收益。

三是需求强劲国际米价上涨,全球大米供给预期乐观。因国际大米需求增加,尤其是东盟、非洲等市场进口意愿较强,叠加部分出口国汇率波动,上周国际大米价格普遍上涨。美国农业部5月供需报告预计,2024/2025年度全球大米产量达5.276亿吨;消费量预计为创纪录的5.264亿吨,期末库存1.761亿吨,同比增加120万吨,将是2020/2021年度以来首次增加。

总的来看,预计短期内稻米市场行情以平稳运行为主。

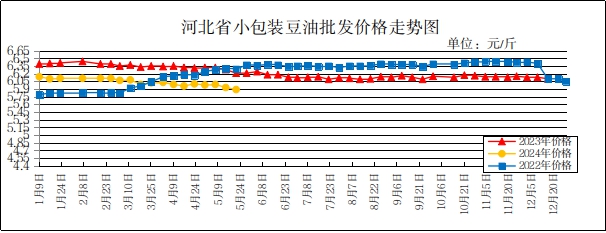

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5l/桶)平均批发价格为5.89元/斤,较上周下跌0.04元/斤,跌幅0.67%,较去年同期下跌0.32元/斤,跌幅5.15%;平均零售价格为6.42元/斤,较上周下跌0.03元/斤,跌幅0.47%,较去年同期下跌0.30元/斤,跌幅4.46%。

本周我省超市豆油(金龙鱼,小包装5l/桶)平均零售价格为6.93元/斤;批发市场豆油(小包装5l/桶)平均批发价格为5.18元/斤。

期货市场:周三,芝加哥期货交易所(cbot)大豆期货收盘温和上涨,截至收盘,7月期约收高10美分,报收12.46美元/蒲式耳;8月期约收高9.25美分,报收12.43美元/蒲式耳;11月期约收高5.25美分,报收12.18美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,市场陈豆供应逐渐紧张,国储库的稳定收购价格为国产大豆市场提供了支撑。5月中旬,农户的春播活动进一步加剧了市场供应的紧张,推动了国产大豆价格的上涨。尽管5月下旬国储大豆拍卖成交一般,但市场整体购销冷清的情况并未对价格产生太大影响,行情保持平稳运行。考虑到国储拍卖的启动,后市国产大豆行情可能会陆续回调。

二是进口大豆方面,美国大豆虽在全球供应宽松的背景下维持紧平衡状态,但由于需求强劲和出口升贴水报价竞争力较弱,其出口份额可能受到南美大豆丰产的挤压。然而近期巴西南部降雨影响大豆产量和运输,使得南美大豆的利空影响有所减弱。另外,我国作为全球最大的大豆进口国,其进口量受汇率影响较大。若美元对人民币汇率上涨,将增加我国大豆进口成本,影响油厂压榨利润,从而降低进口积极性。但考虑到cbot大豆价格目前处于种植成本线附近,并且受拉尼娜天气影响,后期美豆价格筑底反弹的概率较大。

三是豆粕方面,进入5月份以来,随着进口大豆的陆续到港,油厂的进口大豆和豆粕库存逐渐得到恢复。豆粕作为饲料产业链中的重要原料,其价格的持续回落对饲料厂而言是一个好消息,显著降低了生产成本。当前,下游饲料企业对豆粕的需求相对稳定,它们普遍采取了“近月随用随采、远月适当预订”的采购策略,以应对市场波动。这种策略旨在保持库存稳定,同时避免价格波动带来的风险。

总体来看,预计短期内国内豆油价格或保持稳定。

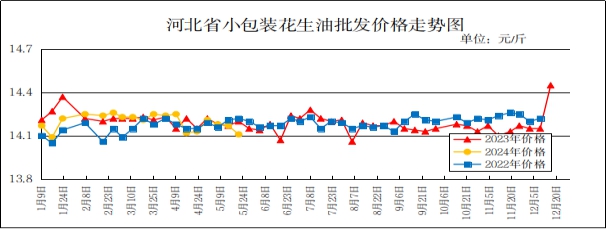

四、花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5l/桶)平均批发价格为14.11元/斤,较上周下跌0.06元/斤,跌幅0.42%,较去年同期下跌0.09元/斤,跌幅0.63%;平均零售价格为15.02元/斤,较上周下跌0.06元/斤,跌幅0.40%,较去年同期下跌0.12元/斤,跌幅0.79%。

本周我省超市花生油(鲁花,小包装5l/桶)平均零售价格为17.48元/斤;批发市场花生油(小包装5l/桶)平均批发价格为14.94元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体平稳运行,山东局部地区价格小幅下滑0.1元/斤左右。由于各市场主体入市信心依然不足,需求萎靡不振,各产区购销维持清淡格局,采购商拿货情绪不高,以观望为主。二是河北滦县产区花生行情较为清淡,目前基层上货量相对有限,成品交易依然不旺,低价出货积极性不高,实际交易以议价成交为主。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.70元/斤左右。

总体来看,预计近期花生油价格将呈稳定态势。