小 麦

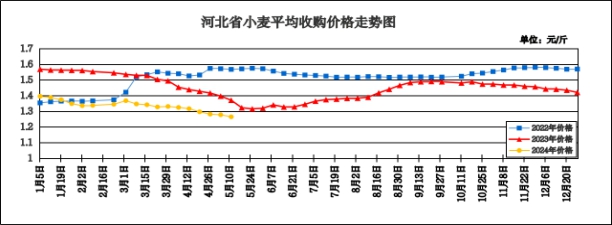

本周我省小麦平均收购价格下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.264元/斤,较上周下跌0.013元/斤,跌幅1.02%,较去年同期下跌0.058元/斤,跌幅4.36%,平均出库价格为1.284元/斤,较上周下跌0.015元/斤,跌幅1.15%,较去年同期下跌0.057元/斤,跌幅4.25%。

分市看,廊坊、唐山收购价格为1.29元/斤,保定、邯郸、石家庄、邢台收购价格为1.27元/斤,沧州收购价格为1.26元/斤,衡水收购价格为1.25元/斤,定州、辛集收购价格为1.22-1.23元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.277元/斤,较上周下跌0.014元/斤,平均出库价格为1.290元/斤,较上周下跌0.013元/斤。其中雄县国家粮食储备库收购价格较高,为1.34元/斤,深州市榆科粮库有限责任公司收购价格较低,为1.23元/斤。

二、市场动态报道

1、现货市场:5月15日,河北:邯郸地区面企普麦净粮进厂价1.265-1.275元/斤左右,邢台地区面企普麦净粮进厂价1.265-1.285元/斤左右,深州地区面企普麦净粮进厂价1.27元/斤左右,雄县面企普麦净粮进厂价1.275元/斤左右。河南:新乡地区面企普麦净粮进厂价1.285元/斤左右,周口地区面企普麦净粮进厂价1.255-1.26元/斤左右,商丘、遂平地区面企普麦净粮进厂价1.28元/斤左右。山东:潍坊地区面企普麦净粮进厂价1.28-1.315元/斤左右,临沂地区面企普麦净粮进厂价1.28元/斤左右,禹城地区面企普麦净粮进厂价1.26元/斤,菏泽地区面企普麦净粮进厂价1.275元/斤。江苏:宿迁地区面企普麦净粮进厂价1.285元/斤左右。安徽:亳州地区面企普麦净粮进厂价1.265-1.283元/斤。

2、期货市场:5月15日,芝加哥期货交易所(cbot)软红冬小麦期货收盘下跌,截至收盘,7月期约收低6.75美分,报收665.75美分/蒲式耳,9月期约收低7.25美分,报收686美分/蒲式耳,12月期约收低7.75美分,报收709.50美分/蒲式耳。

三、市场分析

随着新麦上市周期临近,陈麦市场阶段性压力加大,价格普遍偏弱调整,具体分析如下:

一是地方储备及贸易小麦持续投放。5月16日,不完全统计(重点监测的产销区),地储共投放25.9万吨,成交5.12万吨,成交率19.8%;其中山东地区销售成交均价2500-2540元/吨,采购成交均价2545-2560元/吨;河北地区全部流拍;河南地区销售成交均价2460-2580元/吨;江苏地区销售成交均价2560-2584元/吨,采购成交均价2566元/吨;陕西地区销售成交均价2610-2620元/吨。中央储备共采购1.25万吨,全部成交。

二是陈麦价格承压弱势调整。地方储备和贸易企业持续供应市场,而面粉消费需求表现疲软,制粉企业原粮补库心态谨慎,小麦价格持续下跌。同时南方新小麦陆续收割上市,开秤价格较去年明显回落,对陈麦价格形成制约,也拉低了制粉企业对当前小麦收购的积极性。目前市场普麦价格依然震荡趋弱,而优麦价格表现较为坚挺。

三是麦市进入相对敏感时段。进入5月中旬,湖北、安徽等南方早熟小麦开始零星上市,部分面企陆续挂牌收购,由于新麦水分以及质量参差不齐,报价相对混乱,湖北本地主流收购报价1.18-1.22元/斤,其它地区面企挂牌收购价1.24-1.26元/斤。虽然目前北方小麦收获还有一段时间,但市场关注焦点已逐步转移至新麦,市场情绪以及新陈小麦并轨步伐的加快使得陈麦行情继续偏弱。

总的来看,随着各主产区新季小麦逐步上市,陈麦价格筑底震荡后,市场将逐渐实现新陈接轨,预计短期内小麦价格将以偏弱震荡运行为主。

玉 米

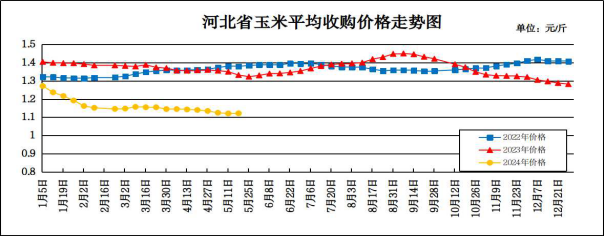

本周我省玉米市场价格基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.122元/斤,较上周上涨0.001元/斤,涨幅0.09%,较去年同期下跌0.21元/斤,跌幅15.77%;平均出库价格为1.142元/斤,较上周上涨0.003元/斤,涨幅0.26%,较去年同期下跌0.212元/斤,跌幅15.66%。

分市看,秦皇岛收购价格较高,为1.16元/斤;张家口、唐山为1.14元/斤;廊坊、辛集为1.13元/斤;承德、石家庄、保定、邯郸为1.12元/斤;沧州、衡水为1.11元/斤;邢台、定州收购价格较低,为1.10元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.13元/斤,较上周上涨0.001元/斤,平均出库价格为1.145元/斤,较上周上涨0.002元/斤。其中平泉小寺沟国家粮油储备有限责任公司收购价格较高,为1.19元/斤;廊坊市益民粮油购销有限责任公司收购价格较低,为1.07元/斤。

二、市场动态报道

1、现货市场:5月16日,哈尔滨地区玉米收购价格为1.08-1.09元/斤,长春地区玉米出库价格为1.14-1.15元/斤,山东青岛地区贸易商玉米收购价格为1.135元/斤,饲料企业玉米收购价格为1.24元/斤。

2、港口方面:5月16日,锦州港地区水分14.5%玉米收购价1.195-1.205元/斤。鲅鱼圈港地区水分14.5%玉米收购价1.195-1.205元/斤。广东蛇口港地区东北玉米收购价1.215-1.225元/斤。

3、期货市场:5月15日,芝加哥期货交易所玉米期货略微下跌,成交最活跃的7月期约交易区间在461.50-473.25美分/蒲式耳。5月15日,大商所玉米主力合约收盘价为1.229元/斤。

三、市场分析

本周,山东及华北地区的玉米价格以震荡上行为主,市场悲观情绪开始好转,市场预计玉米市场将进入新阶段,同时也刺激了南方销区的价格波动。随着基层粮源的转移,贸易商的话语权开始增大,供需双方的博弈局面开始趋于平衡,具体分析如下:

一是目前东北企业的收购热情不高。东北的大企业库存充足且在华北及山东地区又提前进行了建库备货,而贸易商受制于建库成本高,目前出货利润极少甚至亏损。基层的市场看涨情绪不断升高,东北地区市场流通粮源整体偏少,在政策保护及粮源外流受阻的情况下,东北粮易出现震荡行情。

二是华北玉米目前处于价格洼地。随着华北玉米的消耗,目前华北玉米供应开始减少,深加工到厂车辆也在减少。根据相关部门的调研,5月1号左右,华北农户余粮在1成左右,贸易商余粮在2-3成,社会余粮基本不到4成。截止5月9日,全国13个省份的售粮进度93%,较去年同期慢1%,华北地区售粮进度88%,较去年同期慢3%,东北地区玉米价格相对坚挺,华北玉米有上涨需求。

三是小麦利多传闻提振玉米市场。今年小麦丰产预期较高,小麦价格持续下跌,不过近期中储粮暂停小麦拍卖为市场带来利好。近日市场传闻称将增储小麦,按照此前年度小麦对玉米的替代水平估算,增储后新季小麦恐难以再进入饲料领域替代玉米。因而,在小麦丰产上市阶段,政策对小麦的利多预计逐渐显现,进而连带提振对玉米价格预期。

总的来看,目前市场利空因素主要集中在阶段性供应宽松、进口储备玉米投放预期以及新季小麦上市压力上,随着当季玉米余粮的消耗,预计玉米现货价格走势有震荡偏强趋势。

成品粮

一、面粉

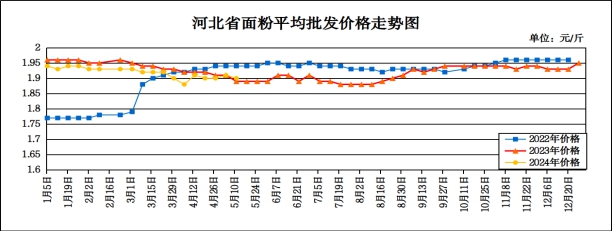

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.90元/斤,较上周下跌0.01元/斤,跌幅0.52%,较去年同期上涨0.01元/斤,涨幅0.53%,平均零售价为2.00元/斤,较上周下跌0.01元/斤,跌幅0.50%,较去年同期上涨0.01元/斤,涨幅0.50%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.05-2.07元/斤,其他地区面粉批发均价在1.76-2.01元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.78元/斤;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.72元/斤。

本周我省面粉市场价格基本保持平稳,高温高湿环境,面粉储存不易,市场需求低迷,面粉走货难度加大,经销商备货心态不高,订单减少。制粉企业多以清库存为主,开工率相对偏低,麸皮走货不畅,价格持续趋弱运行。5月15日,石家庄地区特精粉出厂价3160-3240元/吨,特一粉出厂价3080-3120元/吨,特二粉出厂价2960-2980元/吨,混合麸皮出厂价1260-1300元/吨;邯郸地区特精粉出厂价3160-3240元/吨,特一粉出厂价3040-3120元/吨,特二粉出厂价2960-2980元/吨,混合麸皮出厂价1260-1320元/吨;邢台地区特精粉出厂价3160-3240元/吨,特一粉出厂价3080-3120元/吨,特二粉出厂价2960-2980元/吨,混合麸皮出厂价1280-1300元/吨。

预计近期我省面粉价格将以平稳运行为主。

二、大米

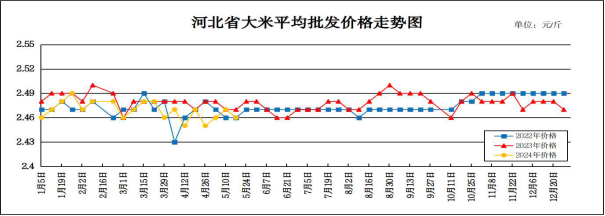

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.46元/斤,较上周下跌0.01元/斤,跌幅0.40%,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.59元/斤,较上周下跌0.02元/斤,跌幅0.77%,与去年同期持平。

从本周报价看,承德、辛集批发均价较高,在2.58-2.74元/斤;其他地区在2.30-2.57元/斤之间。重点批发市场大米平均批发价格为2.34元/斤;重点超市大米(金龙鱼)平均零售价格为3.90元/斤。

分析影响后期价格走势的主要因素有:

一是稻米价格继续保持稳中偏弱走势。进入5月中旬,东北粳稻春播陆续展开,基层市场余粮偏少,加工企业以消耗库存为主,采购原粮积极性不足,粳稻购销处于僵持状态,有价无市行情凸显。消费淡季大米走货偏慢,价格稳弱运行。

二是籼稻现货价格继续走弱。5月份,南方籼稻市场地储稻谷密集轮出,现货市场供应宽松局面加剧,但下游大米消费疲软态势不改,供需宽松格局下,籼稻米行情继续走弱,大米消费疲软,经销商备货积极性不高,采购意愿整体较低。

三是国内外大米价差较大,我国大米进口大降。由于印度大米出口限制政策仍未放松,国际大米价格较高,但也给其他大米出口国提供了机遇。海关数据显示,1-3月累计进口大米30.8万吨,同比下降68.9万吨。3月份我国出口大米6万吨,环比增加2.7万吨;1-3月累计出口大米24万吨,同比略增0.7万吨。1-3月我国累计净进口大米6.8万吨,大米进出口水平逐渐接近。

总的来看,预计短期内稻米市场行情将维持稳中偏弱运行。

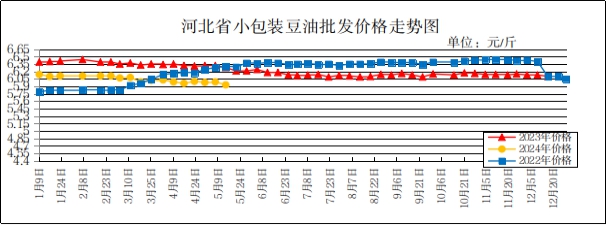

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5l/桶)平均批发价格为5.93元/斤,较上周下跌0.06元/斤,跌幅1.00%,较去年同期下跌0.28元/斤,跌幅4.51%;平均零售价格为6.45元/斤,较上周下跌0.06元/斤,跌幅0.92%,较去年同期下跌0.25元/斤,跌幅3.73%。

本周我省重点超市豆油(金龙鱼,小包装5l/桶)平均零售价格为7.26元/斤;重点批发市场豆油(小包装5l/桶)平均批发价格为5.62元/斤。

期货市场:周四,芝加哥期货交易所(cbot)大豆期货收盘在窄幅区间内互有涨跌,截至收盘,7月期约收高2.75美分,报收12.16美元/蒲式耳;8月期约收高0.50美分,报收12.17美元/蒲式耳;11月期约收低2美分,报收11.99美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,东北产区春种进入高潮,导致收购市场呈现“半休市”状态,基层余粮见底,贸易商对未来行情持看涨心理。国储拍卖活动的连续进行和底价调整以及关内低价豆的市场竞争,都可能对市场的看涨情绪产生影响。另外,进口大豆(包括俄罗斯大豆)的到货情况也将对东北豆现货市场产生一定影响。预计后期国产大豆市场将以趋稳为主,部分高蛋白品种可能面临小幅上涨的压力。

二是进口大豆方面,全球和主要出口国的大豆产量及库存均呈现增长,将压制2024/25年度全球大豆价格。阿根廷和巴西南部的大豆收获受到暴雨及洪涝的严重影响,但具体产量损失仍待观察。美国农业部5月供需报告预计全球大豆供应压力仍存,这将给美豆上涨带来压力。随着美豆种植窗口的收缩,若美国农民因降雨无法耕种,市场焦点可能发生变化。若未来拉尼娜现象出现并影响加大,美豆单产存在下调可能,将为市场带来新的利多调整空间。

三是豆粕方面,从全球供应来看,美国大豆产量预计增加,供应转向宽松,可能会对豆粕价格产生一定压制作用。巴西南部暴雨导致大豆收割受阻和产量损失,阿根廷大豆上市压力增加,这些因素又可能在一定程度上支撑豆粕价格。国内方面,随着进口大豆到港增加和油厂开机率回升,豆粕库存将延续上升趋势,可能会对豆粕价格构成压力。

总体来看,预计短期内国内豆油价格或呈稳中偏弱走势。

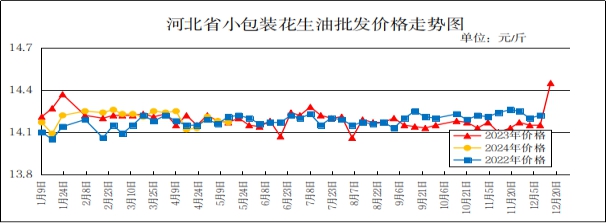

四、花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5l/桶)平均批发价格为14.17元/斤,较上周下跌0.01元/斤,与去年同期持平;平均零售价格为15.08元/斤,较上周上涨0.02元/斤,涨幅0.13%,较去年同期下跌0.01元/斤,跌幅0.07%。

本周我省超市花生油(鲁花,小包装5l/桶)平均零售价格为17.58元/斤;批发市场花生油(小包装5l/桶)平均批发价格为14.54元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体交易大体稳定,基层上货量一般,下游贸易商拿货速度稍有放缓,整体交易趋于平淡,主流成交价格大体稳定。二是河北滦县产区花生交易清淡,采购商拿货积极性不高,基层货量不大,买卖多以议价为主。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.70元/斤左右。

总体来看,预计近期花生油价格将呈稳定态势。