4月份我省小麦市场价格下降

预计5月份小麦价格将维持区间窄幅震荡运行

一、市场走势

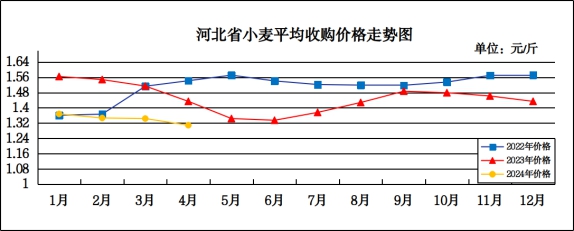

4月份,我省小麦月度平均收购价格为1.309元/斤,较上月下跌0.035元/斤,跌幅2.60%,较去年同期下跌0.125元/斤,跌幅8.72%,月度平均出库价格为1.329元/斤,较上月下跌0.037元/斤,跌幅2.71%,较去年同期下跌0.125元/斤,跌幅8.60%。

分市来看,廊坊收购价格为1.34元/斤,唐山收购价格为1.33元/斤,石家庄、邯郸收购价格为1.32元/斤,沧州、邢台、保定收购价格为1.31元/斤,衡水收购价格为1.29元/斤,辛集收购价格为1.28元/斤,定州收购价格为1.27元/斤。

二、市场分析

清明节之后,随着政策粮投放量的增加,销售流拍现象增多,制粉企业压价心态较强,小麦价格重心下移,主流收购价格基本围绕在1.30元/斤上下运行,具体分析如下:

一是小麦市场供应依然充足。年前就已经开启的政策性小麦轮换支撑了小麦市场的粮源供应。随着政策性小麦成交量及成交价的频频走弱,持粮贸易主体情绪承压,受麦价持续下跌以及新麦上市周期临近影响,出粮较为积极,加重了小麦市场的供应压力。

二是终端消费需求延续弱势。当前正值面粉需求淡季,面粉走货一般,猪价持续低迷,饲料需求不振制约麸皮等副产品的需求,面粉销不动,而麸皮不断降价,面粉企业承压,频频下调开机率,基本以随用随采为主,增加原料小麦库存的欲望不高。

三是市场陈麦价格继续回落。现阶段制粉企业是主要用粮对象,其采购价格的涨跌主要根据自身需求确定。粮源选择余地大时就会试探性压价,当门前到货量减少时又会提价吸引货源,市场供需宽松的基本面抑制小麦行情。

三、后期走势分析

一是小麦市场迎重大利好。月底,国家粮食交易中心发布公告,自5月初起暂停新疆地区临储小麦交易,中储粮发布公告,自5月6日起中央储备小麦暂停轮出销售。政策面调控的利好使得4月30日的中央储备小麦和地方储备小麦的成交率提升,部分标的溢价。

二是小麦需求并没有那么差。虽然当前面粉处于消费淡季,但并不代表企业采购小麦的意向就不高。由于新小麦受晚熟期影响,不能马上大量使用,面企还需要备库部分陈麦,受市场余粮同比偏少和收购成本支撑,小麦价格继续下跌的空间有限。

三是供应面减少对麦价形成支撑。节后国家临储、中储粮小麦停拍,意味着接下来小麦的供应将主要依靠地方储备粮和贸易粮,也就是说近两个月的麦市依然要靠陈麦来支撑,从趋势上来看,随着政策的加持,小麦企稳回升的势头越来越明显。

总的来看,政策端小麦市场供应减少支撑小麦短期行情,从市场情绪和趋势上看,预计短期内小麦价格仍将以稳中窄幅震荡运行为主。

4月份我省玉米市场价格下降

预计5月份玉米市场仍将维持弱势运行

一、市场走势

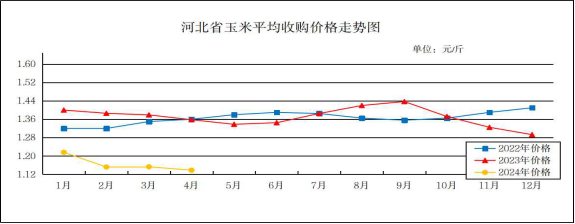

4月份我省玉米月度平均收购价格为1.138元/斤,较上月下跌0.015元/斤,跌幅1.30%,较去年同期下跌0.22元/斤,跌幅16.20%;月度平均出库价格为1.157元/斤,较上月下跌0.016元/斤,跌幅1.36%,较去年同期下跌0.22元/斤,跌幅15.98%。

本月我省玉米价格整体呈小幅下行趋势,从月初的1.145元/斤跌至月末的1.125元/斤。

二、市场分析

本月基层种植户售粮持续,粮源供应宽松,终端养殖需求疲软,贸易企业建库意愿降低,饲料企业替代品库存充足,采购意愿处于较低水平,现货价格整体维持偏弱震荡运行,具体分析如下:

一是春节前后收粮建库的贸易企业存粮发生亏损,对未来市场预期悲观,部分存粮主体出现恐慌性抛售行为,市场短期阶段性供应增多,形成了越跌越卖、越卖越跌的循环。

二是2023年底由于华北地区雨水偏多,导致“非洲猪瘟”疫病多发,当地企业养殖去化较多,导致饲料养殖需求偏差,对玉米的需求降低,造成华北玉米价格下降。

三是6月份华北地区小麦即将大量上市,饲料企业不愿增加采购建立库存,并且随着新麦上市临近,小麦市场也出现恐慌性抛售导致价格大幅下跌,增加了玉米市场的利空预期。

三、后期走势分析

一是东北粮库持续收购,华北静待小麦上市。东北地区粮库收购部分到5、6月才会结束,对玉米市场形成一定的支撑。市场销路有限,部分贸易商因价格不理想,走货困难只能停摆观望。华北地区玉米价格低廉,流向广泛,据悉华南、西南部分企业也在陆续采购,小麦价格持续下跌拉低市场对新麦的预期,也限制玉米顶部空间。

二是基层上量可观,下游需求处于淡季。养殖方面,虽市场对远期猪价有向好预期,但近期生猪价格并不强势,使得利润未有持续增长,略有回调。深加工方面,华北地区玉米价格持续走跌拖累玉米淀粉价格下跌,基层上量可观,企业收购相对容易,在玉米库存处于高位下企业有压价收购的可能。

三是港口库存高企,成交疲软。近期北方港口平均日上量依旧维持在1万吨以上,处于同比偏高水平,而南港部分企业高粱、大麦到厂,或有糙米、进口玉米等待到厂,广东港口库存又达到99万吨,供应充裕。此外南方梅雨季到来,连续的暴雨、洪涝不仅增加猪病扩散风险,也给玉米存储带来压力。

总的来看,玉米有效供应仍旧充足,如果消费端预期没有明显改善,远期玉米价格并不乐观,预计5月份玉米价格或仍将维持弱势运行。

4月份我省面粉价格略有下降

预计5月份面粉价格将以稳中趋弱运行为主

一、市场走势

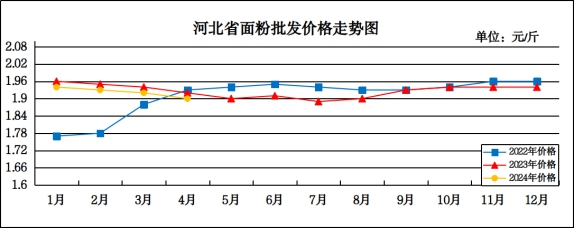

4月份,我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.90元/斤,较上月下跌0.02元/斤,跌幅1.04%,较去年同期下跌0.02元/斤,跌幅1.04%,平均零售价为2.00元/斤,较上月下跌0.03元/斤,跌幅1.48%,较去年同期下跌0.02元/斤,跌幅0.99%。

从本月报价来看,承德、张家口地区面粉批发均价较高,在2.03-2.06元/斤,其他地区面粉批发均价在1.74-1.98元/斤。重点超市面粉(富强粉,10公斤/袋)五得利品牌月度平均零售价为2.73元/斤,较上月上涨0.03元/斤,重点批发市场面粉(富强粉,25公斤/袋)月度平均批发价为1.78元/斤,较上月下跌0.03元/斤。

二、市场分析

进入4月份,小麦价格持续下跌带动面粉价格下行,加之气温回升,面粉保管难度加大,经销商备货谨慎,按需拿货,面粉走货一般。麸皮方面,养殖、饲料行情低迷,叠加豆粕价格下跌、玉米及替代粮源库存宽松,均利空麸皮行情,企业在开机下降、麸皮产出量减少的情况下挺价麸皮,预计后期麸皮价格将在当前价格区间窄幅震荡。4月底,石家庄地区特精粉3160-3280元/吨,特一粉3080-3160元/吨,特二粉2960-3020元/吨,混合麸皮1280-1300元/吨;邯郸地区特精粉3160-3280元/吨,特一粉3040-3200元/吨,特二粉2960-3020元/吨,混合麸皮1260-1300元/吨;邢台地区特精粉3160-3240元/吨,特一粉3080-3160元/吨,特二粉2960-3020元/吨,混合麸皮1260-1300元/吨;

预计短期内面粉价格将以平稳运行为主。

4月份我省大米市场价格基本保持平稳

预计5月份大米价格将维持弱势运行

一、市场走势

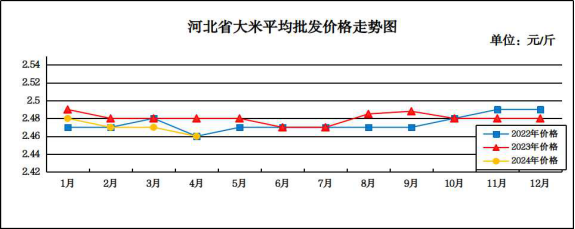

4月份,我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.46元/斤,较上月下跌0.01元/斤,跌幅0.40%,较去年同期下跌0.02元/斤,跌幅0.81%;平均零售价为2.60元/斤,较上月下跌0.01元/斤,跌幅0.38%,较去年同期下跌0.01元/斤,跌幅0.38%。

从本月报价看,定州大米批发均价最低,为2.30元/斤,承德大米批发均价最高,为2.74元/斤。

二、市场分析

一是地储籼稻大量轮出,稻谷市场仍保持供强需弱。4月下旬南方籼稻市场地储稻谷持续大量轮出,籼稻市场供应相对宽松。随着各省地方储备陈稻持续大量轮出,现货市场供应进一步宽松,用粮企业以随用随采为主,建库意愿较低,稻谷市场购销热度进一步减弱,稻米消化缓慢、走货低迷的局面持续,价格稳中趋弱。

二是从终端需求方面来看,大米市场消费欠佳。进入二季度,稻米市场进入季节性淡季,大米走货较往年同期略偏缓,各大米加工企业之间竞争激烈,加上近期各级地方储备稻谷轮出进入高峰,稻谷出库增多,企业开机率维持低位,采购意愿下降,多以销定产。

三是最低收购价稻谷虽然延迟进行竞价销售,但并未取消拍卖,预计后期常态化拍卖仍可能会进行。后期随着最低收购价稻谷拍卖的启动,供应渠道增加,将给稻米市场带来一定压力。

总的来看,后期随着地储销量进一步增多,叠加最低收购价陈稻重启拍卖的预期,稻谷市场供强需弱的格局不变,预计市场价格维持偏弱运行。

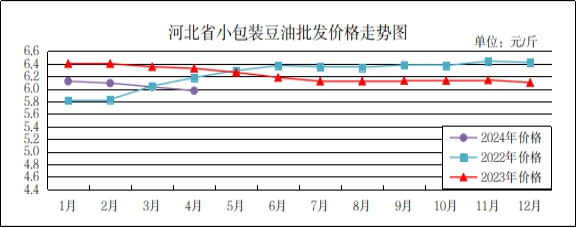

4月份我省豆油市场价格下降

预计5月份豆油价格或呈震荡偏强走势

一、豆油市场走势

4月份,我省集贸市场豆油(小包装5l/桶)平均批发价格为5.97元/斤,较上月下跌0.06元/斤,跌幅0.99%,较去年同期下跌0.35元/斤,跌幅5.54%;平均零售价格为6.49元/斤,较上月下跌0.05元/斤,跌幅0.76%,较去年同期下跌0.34元/斤,跌幅4.98%。

二、市场分析

4月份,我省豆油价格小幅下跌,分析后期影响豆油价格的主要因素有:

一是国产大豆方面,东北大豆由于销售进度略快于南方,且九三收购对低蛋白大豆价格形成底部支撑,价格相对稳定。而南方大豆由于麦收前有腾库需求,且部分货源质量较差,价格相对较弱。

此外,后期大豆价格或迎来一定的上涨机会,特别是东北高蛋白货源在相对紧缺的情况下,价格可能有所反弹,南方大豆在存货大户货源出售后,市场影响减弱。

二是进口大豆方面,全球油籽价格上涨,尤其是芝加哥大豆期货连续上涨,加之巴西南部地区的洪涝和阿根廷的多雨天气导致大豆收获放缓和质量受损,这些因素共同提振了大豆市场。美国中西部的阴雨天气也可能影响春播进度,进一步支撑大豆价格。同时,中国对大豆的强劲需求也持续推动巴西大豆出口,考虑到巴西大豆供应的稳定性和中国的强劲需求,5月份进口大豆市场整体走势预计将保持强势。

三是豆粕方面,首先,国际大豆价格上涨直接利多国内豆粕价格,尤其是巴西升贴水持续坚挺,对豆粕下方形成了明显的支撑作用。其次,全球极端天气对于农产品市场的影响逐渐增强,特别是巴西南部持续极端降雨导致的大豆产量受损,进一步推高了豆粕价格。阿根廷大豆主产区也受到降雨影响,收获进度放缓,这也对豆粕价格产生了积极影响。受国际大豆价格上涨、巴西升贴水支撑以及全球极端天气的影响,预计5月份豆粕价格将以偏强震荡运行为主。

总的来看,预计短期内豆油价格或呈震荡偏强的行情。