小 麦

本周我省小麦平均收购价格下降。

一、市场价格监测

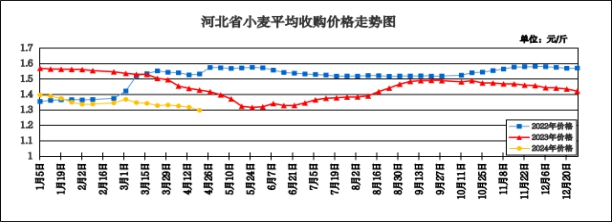

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.296元/斤,较上周下跌0.020元/斤,跌幅1.52%,较去年同期下跌0.120元/斤,跌幅8.47%;平均出库价格为1.315元/斤,较上周下跌0.022元/斤,跌幅1.65%,较去年同期下跌0.121元/斤,跌幅8.43%。

分市看,廊坊收购价格为1.33元/斤,唐山收购价格为1.32元/斤,石家庄收购价格为1.31元/斤,邢台、沧州、保定、邯郸收购价格为1.30元/斤,衡水收购价格为1.29元/斤,辛集、定州收购价格为1.25元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.306元/斤,较上周下跌0.024元/斤;平均出库价格为1.319元/斤,较上周下跌0.024元/斤。其中沧州国粮粮食储备有限公司收购价格较高,为1.36元/斤,吴桥县安陵粮库收购价格较低,为1.25元/斤。

二、市场动态报道

1、现货市场:4月24日,河北:邯郸地区面企普麦净粮进厂价1.295-1.305元/斤;深州地区、雄县地区面企普麦净粮进厂价1.30元/斤;邢台地区面企普白麦净粮进厂价1.29-1.30元/斤;石家庄地区面企普麦净粮进厂价1.335元/斤。河南:新乡地区面企普麦净粮进厂价1.275-1.32元/斤;周口地区面企普麦净粮进厂价1.315元/斤左右;驻马店遂平地区面企普麦净粮进厂价1.325元/斤;漯河地区面企普麦净粮进厂价1.33元/斤左右。山东:菏泽地区面企普麦净粮进厂价1.28-1.325元/斤;临沂地区面企白普麦净粮进厂价1.29-1.325元/斤;德州地区面企普麦净粮进厂价1.28-1.29元/斤;济宁地区面企普麦净粮进厂价1.30-1.31元/斤;聊城地区面企普麦净粮进厂价1.285-1.29元/斤。江苏:徐州地区面企普麦净粮进厂价1.325元/斤;兴化地区面企普麦净粮进厂价1.32元/斤左右。安徽:亳州地区面企普麦净粮进厂价1.31-1.325元/斤。

2、期货市场:4月24日,芝加哥期货交易所(cbot)软红冬小麦期货收盘上涨,截至收盘,5月期约收高9.50美分,报收594.50美分/蒲式耳;7月期约收高10.25美分,报收613美分/蒲式耳;12月期约收高11.50美分,报收654美分/蒲式耳。

三、市场分析

本周我省大部分地区小麦报价延续弱势行情,主流收购价格基本围绕在1.30元/斤上下运行,小麦市场弱势特征明显,具体分析如下:

一是政策粮、贸易粮持续投放。4月24日,不完全统计(重点监测的产销区),地储共投放16万吨,成交3.8万吨,成交率23.7%;其中,河北地区全部流拍,山东地区销售成交价2600元/吨,采购成交价2620元/吨,河南地区销售成交价2510元/吨,双向购销交易销售、采购成交价2620元/吨,江苏地区销售成交价2600-2620元/吨,采购成交价2596元/吨,中央储备共投放4.7万吨,成交2.9万吨,成交率61%。

二是陈麦价格继续回落。现阶段制粉企业是主要用粮对象,掌握话语权,其采购价格的涨跌根据自身需求确定。粮源选择余地大时就会试探性压价,在参与政策性小麦拍卖时,如拍卖底价达不到心理接受价位,就不会竞拍,也造成小麦流拍增加或导致下次的小麦拍卖底价下调。随着陈麦价格的持续下跌,近期新麦采购成交也频频走弱,导致市场对于新麦的预期也进一步走低。

三是终端消费需求延续弱势。当前正值面粉需求淡季,面粉走货一般,猪价持续低迷,饲料需求不振制约麸皮等副产品的需求,面粉销不动,麸皮在降价,面粉企业不断承压,开机率下调,基本以随用随采为主,增加原料库存的欲望不高。新麦丰产预期不断,小麦价格重心不断下滑。

总的来看,5月上旬湖北新麦将率先上市,随后各主产区小麦自南向北开始陆续收获上市,目前新麦长势好,丰产预期强,市场对于新麦的开秤预期和陈麦行情预期进一步走低,预计接新前小麦价格仍将以偏弱震荡运行为主。

玉 米

本周我省玉米市场价格略有下降。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.135元/斤,较上周下跌0.005元/斤,跌幅0.44%,较去年同期下跌0.225元/斤,跌幅16.54%;平均出库价格为1.152元/斤,较上周下跌0.006元/斤,跌幅0.52%,较去年同期下跌0.227元/斤,跌幅16.46%。

分市看,秦皇岛、廊坊、张家口收购价格较高,为1.15元/斤;石家庄、唐山、定州、辛集为1.14元/斤;承德、衡水、沧州、保定为1.13元/斤;邯郸为1.12元/斤,邢台收购价格较低,为1.11元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.141元/斤,较上周下跌0.006元/斤,平均出库价格为1.158元/斤,较上周下跌0.003元/斤。其中平泉小寺沟国家粮油储备有限责任公司收购价格较高,为1.225元/斤;廊坊市益民粮油购销有限责任公司收购价格最低,为1.12元/斤。

二、市场动态报道

1、现货市场:4月24日,哈尔滨地区玉米收购价格为1.07-1.08元/斤,长春地区玉米出库价格为1.13-1.14元/斤,山东青岛地区贸易商玉米收购价格为1.11元/斤,饲料企业收购价格为1.24元/斤。

2、港口方面:4月24日,锦州港地区水分14.5%玉米收购价1.175-1.185元/斤,鲅鱼圈港地区水分14.5%玉米收购价1.175-1.185元/斤,广东蛇口港地区东北玉米收购价1.205-1.215元/斤。

3、期货市场:4月24日,芝加哥期货交易所玉米期货温和下跌,成交最活跃的7月期约交易区间在448-454.25美分/蒲式耳。4月24日,大商所玉米主力合约收盘价为1.211元/斤。

三、市场分析

随着余粮逐步减少,渠道库存水平继续增加,基层粮源流通较为顺畅,由于缺乏明显利好支撑,市场对后市看涨信心不足,加上普遍小麦收割之前会出现售粮高峰,贸易商出货意愿增强,玉米价格继续稳中下跌,具体分析如下:

一是产量增加,贸易商库存增加。今年华北地区玉米增产,其中河北、山东、河南三省玉米产量7208万吨,较2023年增产612万吨,从实际的运行情况来看,华北三省产量增加的幅度可能要明显超过前期的预估。3月份很多贸易商是主动建库的,但是随着价格不断下跌,贸易商更多的是被动的累库,在这个过程中,华北地区贸易商库存水平已经在相对高位,多数贸易商已经达到库存水平的七到八成,甚至是满仓状态。

二是下游需求层面,饲料行业的需求短期内不会有根本好转。农业农村部市场与信息化司4月19日表示,二季度生猪市场供需关系将进一步改善,生猪养殖可能实现扭亏为盈。所谓的扭亏为盈大概率是建立在原粮价格大跌的基础上,现在市场上售卖的牛肉,已经跌破30元/斤,而且目前饲料企业的库存充足,替代品充足,即使下游饲料需求有所恢复,饲料企业对玉米的需求涨幅也不会明显。

三是华北玉米外流减少,粮源流通回归传统模式。从外流的情况来看,今年河南、河北地区玉米外流量明显减少,这也变相增加华北本地的粮源供应。华北本地区内粮源流通顺畅,除了河北玉米一直是持续供应山东外,今年河南、安徽玉米对山东地区玉米供应明显增加。

总的来看,目前市场缺乏明显利好支撑,在贸易商库存较高,市场看涨心态明显不足的情况,短期华北玉米价格上涨动力不足,麦收之前玉米价格维持底部震荡运行的可能性较大,预计玉米行情短期内仍将维持弱势运行。

成品粮

一、面粉

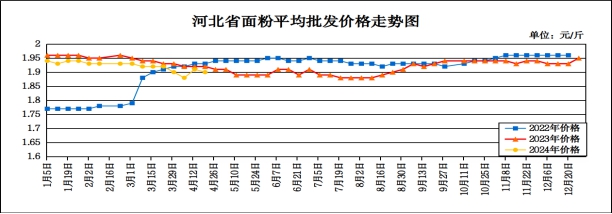

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.90元/斤,较上周下跌0.01元/斤,跌幅0.52%,较去年同期下跌0.02元/斤,跌幅1.04%;平均零售价为2.00元/斤,较上周下跌0.01元/斤,跌幅0.50%,较去年同期下跌0.02元/斤,跌幅0.99%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.05-2.07元/斤,其他地区面粉批发均价在1.77-1.98元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.74元/斤,较上周下跌0.02元/斤;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.79元/斤,较上周上涨0.01元/斤。

本周我省面粉市场价格略有下降,小麦价格震荡下行带动面粉价格下调,叠加天气炎热,经销商备货谨慎,按需拿货,加工企业面粉走货不畅。麸皮方面,面粉企业在开机下降、麸皮产出量减少的情况下挺价麸皮,预计后期麸皮价格将在当前价格区间窄幅震荡。4月24日,邢台沙河地区特精粉3160-3240元/吨,特一粉3080-3200元/吨,特二粉2960-3040元/吨,麸皮1280-1300元/吨;邯郸地区特精粉3160-3240元/吨,特一粉3040-3160元/吨,特二粉2690-3040元/吨,麸皮1280-1300元/吨;石家庄地区特精粉3160-3280元/吨,特一粉3100-3160元/吨,特二粉3000-3020元/吨,麸皮1280-1320元/吨。

预计近期我省面粉价格将以平稳运行为主。

二、大米

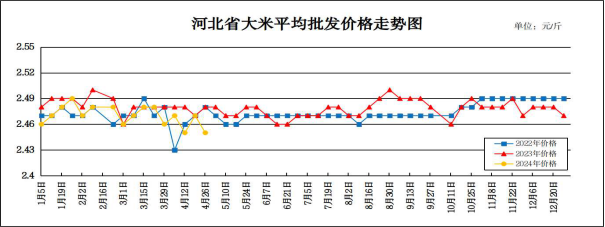

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.45元/斤,较上周下跌0.02元/斤,跌幅0.81%,较去年同期下跌0.03元/斤,跌幅1.21%;平均零售价为2.60元/斤,与上周持平,较去年同期下跌0.01元/斤,跌幅0.38%。

从本周报价看,承德、辛集批发均价较高,在2.58-2.74元/斤;其他地区在2.30-2.57元/斤之间。重点批发市场大米平均批发价格为2.36元/斤,较上周下跌0.03元/斤。重点超市大米(金龙鱼)平均零售价格为3.88元/斤,较上周上涨0.01元/斤。

分析影响后期价格走势的主要因素有:

一是地储籼稻大量轮出,现货行情稳弱运行。进入4月中下旬,南方籼稻市场地方储备轮出量持续增加,受供应宽松,需求疲软影响,籼稻拍卖成交均价小幅下跌。现货市场受终端大米需求不振影响,米企谨慎开机,采购原粮积极性不足,籼稻价格整体维持稳弱行情,有价无市情况凸显。

二是粳稻市场余粮下降较快。随着天气转暖,春耕在即,农户售粮积极性较高,粳稻基层余粮下降速度较快,普通圆粒粳稻市场需求仍存,受供需趋紧支撑,短期圆粒粳稻价格坚挺上涨,优质长粒粳稻供应相对宽松,价格整体持稳运行。

三是我国大米进口量减幅明显。从第一季度的整体情况来看,进口量减少,但出口量跟去年同期基本持平。4月18日海关统计数据显示,1-3月我国大米累计进口30.8万吨,较去年同期减少68.9万吨,减幅69.1%;1-3月累计出口大米24万吨,较去年同期略增0.7万吨,增幅3%。

总的来看,南方地储稻谷轮出量持续增加,籼稻供应宽松,市场购销进一步转淡,预计短期内稻米市场行情总体维持平稳,部分地区价格小幅波动。

三、豆油(小包装)

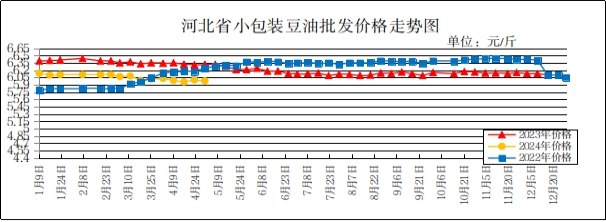

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5l/桶)平均批发价格为5.98元/斤,较上周下跌0.02元/斤,跌幅0.33%,较去年同期下跌0.34元/斤,跌幅5.38%;平均零售价格为6.50元/斤,较上周下跌0.01元/斤,跌幅0.15%,较去年同期下跌0.32元/斤,跌幅4.42%。

本周我省超市豆油(金龙鱼,小包装5l/桶)平均零售价格为7.14元/斤,较上周上涨0.05元/斤;批发市场豆油(小包装5l/桶)平均批发价格为5.52元/斤,较上周下跌0.05元/斤。

期货市场:周三,芝加哥期货交易所(cbot)大豆期货收盘在窄幅区间内互有涨跌,截至收盘,5月期约收低1.50美分,报收11.66美元/蒲式耳;7月期约收低0.50美分,报收11.82美元/蒲式耳;11月期约收高0.50美分,报收11.75美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,随着九三集团的持续收购,国产豆供应压力有所减轻,但气温回暖导致大豆保存难度增加,农户售粮情绪增强。同时,下游豆制品消费逐渐进入淡季,终端加工需求疲软,对价格形成压力。新年度种植开始,虽然政策支持国产大豆种植,但供强需弱的格局预计仍将持续。后期需关注省储是否启动收购以及国产豆与进口豆之间的替代影响。

二是进口大豆方面,巴西农户销售大豆步伐的迟缓是一个重要变量。由于本年度迄今巴西大豆销售进度落后于历史平均水平,且二季玉米的收获上市将进一步加大物流系统压力,这可能导致后期大豆出口成本上升。同时,巴西农产品仓储能力的不足和运输效率问题也将进一步推高产业链成本,对大豆售价形成压力。

三是豆粕方面,近期南方强降雨天气可能导致运输困难,尤其是船运,进而减缓豆粕提货速度,使油厂豆粕累积。同时也影响大豆卸货,短期可能影响油厂开工率。需求方面,降雨集中在生猪养殖重地,增加疫病传播风险,影响豆粕需求。此外,水产养殖投苗期受降雨影响,气温降低和鱼塘含氧量减少也限制豆粕需求。

总体来看,预计短期内国内豆油价格呈震荡偏弱态势。

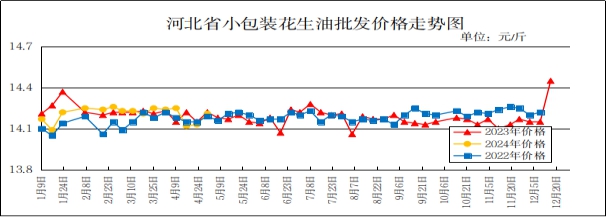

四、花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5l/桶)平均批发价格为14.21元/斤,较上周上涨0.08元/斤,涨幅0.57%,较去年同期下跌0.01元/斤,跌幅0.07%;平均零售价格为15.10元/斤,较上周上涨0.06元/斤,涨幅0.40%,较去年同期下跌0.02元/斤,跌幅0.13%。

本周我省超市花生油(鲁花,小包装5l/桶)平均零售价格为17.55元/斤,与上周持平。批发市场花生油(小包装5l/桶)平均批发价格为14.66元/斤,较上周上涨0.02元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区整体上货量维持低位,下游贸易商谨慎按需采购,整体交易量不大,价格维持低位。二是河北滦县产区花生整体交易清淡,农户上货不多,下游贸易商采购种子米进入尾声,价格基本稳定。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.70-4.80元/斤。

总体来看,预计近期花生油价格将呈稳定态势。