小 麦

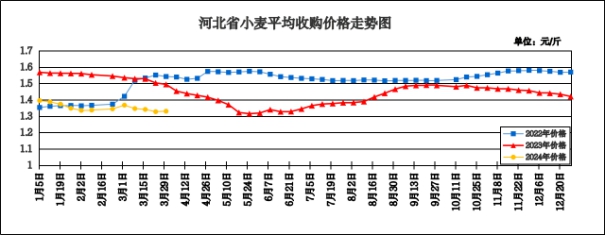

本周我省小麦平均收购价格稳中略涨。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.330元/斤,较上周上涨0.003元/斤,涨幅0.23%,较去年同期下跌0.122元/斤,跌幅8.40%;平均出库价格为1.350元/斤,与上周持平,较去年同期下跌0.123元/斤,跌幅8.35%。

分市看,廊坊收购价格为1.35元/斤,石家庄、邯郸、唐山收购价格为1.34元/斤,邢台、沧州、保定收购价格为1.33元/斤,辛集、衡水收购价格为1.31元/斤,定州收购价格为1.30元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.347元/斤,较上周上涨0.008元/斤;平均出库价格为1.359元/斤,较上周上涨0.007元/斤。其中永清县冀宏粮油购销有限公司收购价格较高,为1.38元/斤,衡水和平国储粮库有限责任公司收购价格较低,为1.30元/斤。

二、市场动态报道

1、现货市场:4月3日,河北地区:邯郸地区面企普麦净粮进厂价1.37-1.38元/斤;衡水深州地区面企普麦净粮进厂价1.365元/斤;邢台地区面企普白麦净粮进厂价1.375-1.378元/斤;石家庄、保定雄县地区面企普麦净粮进厂价1.37元/斤。河南地区:新乡地区面企普麦净粮进厂价1.35-1.385元/斤;周口地区面企普麦净粮进厂价1.38-1.395元/斤;驻马店遂平地区面企普麦净粮进厂价1.38元/斤;漯河地区面企普麦净粮进厂价1.37元/斤左右。山东地区:菏泽地区面企普麦净粮进厂价1.38-1.415元/斤;临沂地区面企普麦净粮进厂价1.395-1.415元/斤;德州地区面企普麦净粮进厂价1.37-1.38元/斤;青岛地区面企普麦净粮进厂价1.37-1.39元/斤;济宁地区面企普麦净粮进厂价1.355-1.38元/斤。江苏地区:宿迁地区面企普麦净粮进厂价1.395元/斤。安徽地区:亳州地区面企普麦净粮进厂价1.38-1.39元/斤。

2、期货市场:4月2日,芝加哥期货交易所(cbot)软红冬小麦期货收盘下跌,截至收盘,5月期约收低11.75美分,报收545.25美分/蒲式耳;7月期约收低11美分,报收561.75美分/蒲式耳;12月期约收低6.75美分,报收603.75美分/蒲式耳。

三、市场分析

本轮小麦价格下跌已经持续了一个月的时间,虽然本周麦价呈现止跌回调趋势,但市场阶段性供强需弱局面并未明显改变,预计继续上行阻力较大,具体分析如下:

一是政策性小麦投放频频加码。4月3日,据不完全统计(重点监测的产销区),地储/贸易粮共投放37.4万吨,共成交18.1万吨,成交率48.4%。其中河北地区销售成交均价2740元/吨,购销双向交易采购价2700元/吨,销售价2725-2735元/吨;山东地区销售成交价2680-2750元/吨,采购成交价2678-2700元/吨;河南地区销售成交价2604-2736元/吨;安徽地区销售成交价2560-2677元/吨;江苏地区销售成交价2640-2788元/吨。中央储备共投放3.16万吨,共成交3.06万吨,成交率97%。

二是终端市场需求改善程度有限。自3月份以来,小麦行情持续趋弱,面粉企业订单减少,走货缓慢,面粉及副产品价格下跌,而且随着气温稳定回升,面粉储存难度增加,面粉企业多降低开工率甚至停产,主要以消耗库存为主。一方面是下游需求有限制约企业采购力度;另一方面是新季小麦丰产预期偏强以及对后市小麦信心不足,企业观望心理较强。

三是接新前麦价不存在大涨预期。近期麦价持续趋弱运行导致企业门前到货量减少,刺激部分企业提价吸引货源,麦价止跌回调,但市场供大于求的局面并未改变,利空因素一直存在。现阶段小麦市场整体信心不足,尤其是当麦价出现上涨后,持粮贸易主体就会借势出粮,市场可能会迎来一波集中上量再次压制小麦行情。

总的来看,距新季小麦上市还有两个月,市场供给充足,需求不旺,新麦丰产预期等仍是压制小麦行情的主要因素,预计短期内麦价或仍将以稳中窄幅波动为主。

玉 米

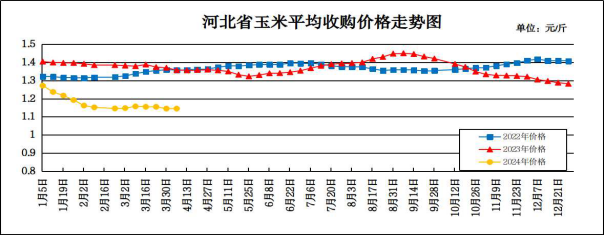

本周我省玉米市场价格保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.145元/斤,与上周持平,较去年同期下跌0.212元/斤,跌幅15.62%;平均出库价格为1.163元/斤,较上周下跌0.001元/斤,跌幅0.86%,较去年同期下跌0.213元/斤,跌幅15.48%。

分市看,秦皇岛、廊坊、唐山、沧州收购价格较高,为1.16元/斤;石家庄、张家口、衡水、辛集为1.15元/斤;邯郸为1.14元/斤;邢台、保定为1.13元/斤,承德收购价格较低,为1.12元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.155元/斤,较上周下跌0.002元/斤,平均出库价格为1.168元/斤,较上周下跌0.002元/斤。其中河北秦皇岛青山国家粮食储备库收购价格较高,为1.185元/斤;廊坊市益民粮油购销有限责任公司收购价格较低,为1.12元/斤。

二、市场动态报道

1、现货市场:4月3日,哈尔滨地区玉米收购价格为1.07-1.08元/斤,长春地区玉米出库价格为1.13-1.14元/斤,青岛地区贸易商玉米收购价格为1.135元/斤,饲料企业收购价格为1.24元/斤。

2、港口方面:4月3日,锦州港地区水分14.5%玉米收购价在1.19-1.20元/斤。鲅鱼圈港地区水分14.5%玉米收购价在1.19-1.20元/斤。广东蛇口港地区东北玉米价格在1.23-1.24元/斤。

3、期货市场:4月5日,芝加哥期货交易所玉米期货收盘下跌,成交最活跃的5月期约交易区间在432.25美分到438.5美分/蒲式耳。4月3日大商所玉米主力合约收盘价为1.214元/斤。

三、市场分析

本周各地因供需关系不一,价格走势不同,整体需求维持弱势。东北地区因基层售粮收尾,成本因素底部支撑较强,价格呈现偏强走势。华北地区因基层尚有余粮待售,有效供应相对宽裕,价格偏弱运行,具体分析如下:

一是基层挺价心态较强。随着气温回升,东北产区地趴粮快速销售,而华北地区由于小麦价格高于玉米价格,没有替代的性价比,因此节后华北本地玉米也快速消化。本年度各大贸易主体及用粮终端均未大规模构建玉米原料库存,即当前社会库存是远低于去年同期水平的,部分市场主体认为后续终端企业采购粮源会明显偏少。

二是饲料企业维持滚动补库,采购力度支撑有限。饲料成本整体下滑,仔猪补栏成本保持下滑走势,养殖成本继续下滑,利多支撑盈利。而养殖端出栏节奏加快,加之清明节提振不及预期,供需双向利空,带动周内生猪交易均价环比回落。但前期仔猪补栏成本跌幅较大,成本面降幅超过收入跌幅,仔猪育肥盈利环比小幅上涨。

三是东北货源价格趋稳,华北货源仍有局部下行空间。东北地区目前自然干玉米水分仍偏高,贸易商干粮成本较高,低价出货意愿低;下游企业维持按需采购,贸易粮走货或难有提升,预计下周东北玉米市场供需均弱,价格平稳。华北部分地区基层农户或少量售粮,贸易商适量出货,市场粮源供应相对稳定。下游企业按需采购,部分市场玉米走货较慢,预计下周玉米价格总体稳定,部分或稳中趋弱。南方销区需求疲软,玉米采购量暂无明显增加,预计下周跟随东北产区维持稳定。

总的来看,随着产区玉米销售加快,饲料企业补库力度不足,需求不振,预计短期内玉米价格仍将以区间小幅波动为主。

成品粮

一、面粉

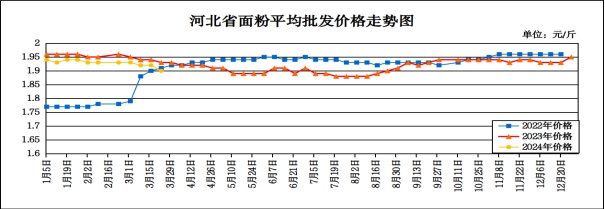

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.90元/斤,较上周下跌0.02元/斤,跌幅1.04%,较去年同期下跌0.03元/斤,跌幅1.55%;平均零售价为2.01元/斤,较上周下跌0.01元/斤,跌幅0.05%,较去年同期下跌0.02元/斤,跌幅0.99%。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.05元/斤,其他地区面粉批发均价在1.74-1.96元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.69元/斤,较上周下跌0.01元/斤;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.77元/斤,较上周下跌0.03元/斤。

本周我省面粉市场价格略有下降。随着气温回升,面粉保管难度增加,经销商拿货谨慎,面企订单减少,走货缓慢。麸皮方面,天气转暖,麸皮无法长时间储存,饲料养殖需求低迷以及玉米价格的弱势运行,一定程度上加大麸皮市场压力,麸皮价格继续趋弱运行。4月3日,石家庄地区20-30粉出厂价1.67-1.74元/斤,50-70粉出厂价1.56-1.66元/斤,麸皮出厂价0.70元/斤;邢台地区30粉出厂价1.66-1.72元/斤,50-70粉出厂价1.58-1.66元/斤,麸皮出厂价0.70元/斤;邯郸地区30粉出厂价1.68-1.72元/斤,50-70粉出厂价1.58-1.66元/斤,麸皮出厂价0.69-0.70元/斤。

预计近期我省面粉价格将以平稳运行为主。

二、大米

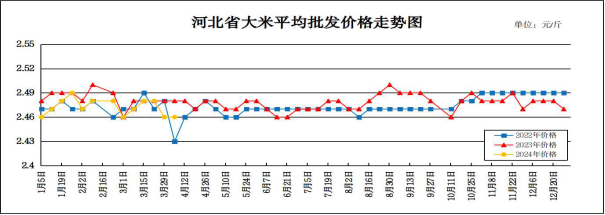

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.47元/斤,较上周上涨0.01元/斤,涨幅0.40%,较去年同期下跌0.01元/斤,跌幅0.40%;平均零售价为2.61元/斤,较上周上涨0.02元/斤,涨幅0.80%,与去年同期持平。

从本周报价看,承德、辛集批发均价较高,在2.58-2.74元/斤;其他地区在2.30-2.57元/斤之间。重点批发市场大米平均批发价格为2.39元/斤,较上周下跌0.05元/斤。重点超市大米(金龙鱼)平均零售价格为3.91元/斤,较上周上涨0.01元/斤。

分析影响后期价格走势的主要因素有:

一是从政策面来看,3月底,黑龙江稻谷最低收购价预案结束,南方中晚稻增储计划也将基本完成。进入4月份后,最低收购价稻谷将择期竞价销售,政策对稻米市场的提振将减弱。

二是稻米市场口粮需求持续下降。近年来我国人口减少,老龄化日益加重,口粮需求持续下降,加上当前稻米价格较高,饲料稻谷需求也因被玉米小麦替代而下降,后期稻米市场上涨动力不足。

三是进口方面来看,国内稻米价格较高,且市场运行总体表现相对稳健,而国际大米市场后期面临走弱。一旦印度放松大米出口限制,国际大米价格可能快速下跌,后期我国大米进口增加的可能性也较大,将加重后期国内稻米市场的供应压力。

总的来看,预计短期内国内大米市场仍将以稳中小幅震荡为主。

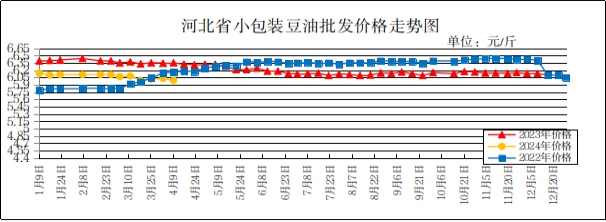

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5l/桶)平均批发价格为5.99元/斤,较上周下跌0.04元/斤,跌幅0.66%,较去年同期下跌0.36元/斤,跌幅5.67%;平均零售价格为6.50元/斤,较上周下跌0.04元/斤,跌幅0.61%,较去年同期下跌0.36元/斤,跌幅5.25%。

本周我省超市豆油(金龙鱼,小包装5l/桶)平均零售价格为7.15元/斤,较上周上涨0.06元/斤;批发市场豆油(小包装5l/桶)平均批发价格为5.30元/斤,较上周下跌0.33元/斤。

期货市场:周二,芝加哥期货交易所(cbot)大豆期货收盘下跌,截至收盘,5月期约收低11.75美分,报收11.74美元/蒲式耳;7月期约收低11.75美分,报收11.88美元/蒲式耳;11月期约收低5.5美分,报收11.77美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,预计会呈现出稳中趋强的态势。随着收购主体的积极入市,国产大豆的供需矛盾正在逐步缓解,供给压力逐渐减轻。市场情绪的谨慎和到港预期的增高可能会对市场造成一定的波动,整体来看,国产大豆价格有望稳中趋升。

二是进口大豆方面,南美大豆的集中收获上市和美国大豆出口销售的季节性疲软将对进口大豆市场带来一定的压力。美国政府库存报告显示当前美国大豆供应庞大,新豆种植面积预计增长,这也可能对进口大豆价格构成压制。随着美国大豆播种工作的展开和南美大豆供应的逐渐消耗,进口大豆市场可能会逐渐企稳。

三是豆粕方面,国内豆粕市场多空双方减仓,表明市场对未来走势存在分歧。同时,巴西大豆价格稳定但国内市场成交有限,北美大豆播种期临近且降水改善降低了风险,这些因素都可能对豆粕市场产生影响。短期内现货供应偏紧可能会带来价格波动,但中期来看,大豆进入种植期以及棕榈油产量观察期等因素也值得关注。

总体来看,预计短期内国内豆油价格或将稳中有升。

四、花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5l/桶)平均批发价格为14.25元/斤,较上周上涨0.01元/斤,涨幅0.07%,较去年同期上涨0.10元/斤,涨幅0.71%;平均零售价格为15.12元/斤,较上周上涨0.10元/斤,涨幅0.67%,较去年同期上涨0.03元/斤,涨幅0.20%。

本周我省超市花生油(鲁花,小包装5l/桶)平均零售价格为17.16元/斤,较上周下跌0.30元/斤。批发市场花生油(小包装5l/桶)平均批发价格为14.99元/斤,较上周上涨0.08元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区基层农户、持货商上货量一般,下游贸易商以少量刚需补货为主,拿货积极性不高,整体走货速度不快,成交价格稳定。二是河北滦县产区花生交易大体稳定,产地上货量一般,下游贸易商拿货积极性尚可,成交价格大体稳定。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.70-4.80元/斤。

总体来看,预计近期花生油价格将呈稳定态势。