小 麦

本周我省小麦平均收购价格下降。

一、市场价格监测

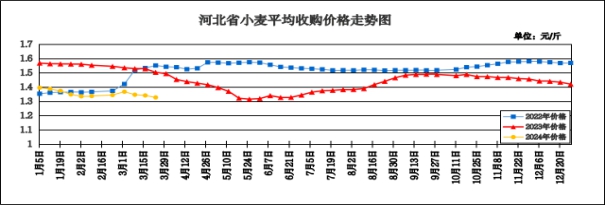

全省粮油市场价格监测数据显示,本周我省小麦(国标三等)平均收购价格为1.327元/斤,较上周下跌0.014元/斤,跌幅1.04%,较去年同期下跌0.167元/斤,跌幅11.18%;平均出库价格为1.350元/斤,较上周下跌0.013元/斤,跌幅0.95%,较去年同期下跌0.163元/斤,跌幅10.77%。

分市看,廊坊收购价格为1.35元/斤,石家庄、唐山收购价格为1.34元/斤,邢台、邯郸、保定收购价格为1.33元/斤,沧州收购价格为1.32元/斤,衡水收购价格为1.31元/斤,定州、辛集收购价格为1.30元/斤。

本周我省重点监测购销企业小麦平均入库价格为1.339元/斤,较上周下跌0.014元/斤;平均出库价格为1.352元/斤,较上周下跌0.015元/斤。其中沧州国粮粮食储备有限公司收购价格较高,为1.38元/斤,深州市榆科粮库有限责任公司收购价格较低,为1.30元/斤。

二、市场动态报道

1、现货市场:3月27日,河北地区:邯郸地区面企普麦净粮进厂价1.345-1.355元/斤;衡水深州地区面企普麦净粮进厂价1.345元/斤;邢台地区面企普麦净粮进厂价1.355-1.365元/斤;石家庄地区面企普麦净粮进厂价1.35元/斤;保定雄县地区面企普麦净粮进厂价1.355元/斤。河南地区:新乡地区面企普麦净粮进厂价1.35-1.38元/斤;周口地区面企普麦净粮进厂价1.365-1.38元/斤;商丘、漯河地区面企普麦净粮进厂价1.36元/斤左右。山东地区:菏泽地区面企普麦净粮进厂价1.37-1.415元/斤;临沂地区面企普麦净粮进厂价1.375-1.415元/斤;德州地区面企普麦净粮进厂价1.35-1.395元/斤。江苏地区:徐州地区面企普麦净粮进厂价1.40元/斤;兴化地区面企普麦净粮进厂价1.395元/斤。安徽地区:亳州地区面企普麦净粮进厂价1.36元/斤。

2、期货市场:3月27日,芝加哥期货交易所(cbot)软红冬小麦期货收盘温和上涨,截至收盘,5月期约收高4美分,报收547.50美分/蒲式耳;7月期约收高3.50美分,报收562.75美分/蒲式耳;12月期约收高2.50美分,报收603.25美分/蒲式耳。

三、市场分析

当前小麦市场缺乏足够利好消息提振,供强需弱之下,小麦价格重心仍处于下跌中,具体分析如下:

一是下游消费需求表现弱势。随着气温回升,面粉消费进入淡季,为防止库存积压,制粉企业以维持较低开工率、随用随采为主,提价收购小麦意愿不强。面粉价格维持弱势调整,麸皮等副产品因企业开机率回落,虽产出不多,但受下游养殖需求不旺影响,局部地区麸皮价格呈下滑态势。

三是各级储备购销双向交易占比提高。为降低市场风险,今年各级储备小麦轮出销售中,购销双向交易比例大幅提高,且成交率处于高位,在缓解市场压力的同时,其采购价格也为市场提供了一些参考信号。3月27日,部分地区小麦购销双向交易结果:东营市粮食和物资储备有限公司销售价2780元/吨,采购价2720元/吨,三河市直属粮库有限公司销售价2680元/吨,采购价2650元/吨。

三是后期小麦或仍存下跌空间。政策性小麦流拍比例增加,溢价幅度收窄,意味着下游需求跟进乏力,后续储备企业为了完成轮换任务,不排除以价换量的操作,这也成为接下来小麦价格下跌的一个重要风险。新麦丰产预期不断增加,距离新小麦上市越来越近,小麦价格也开始逐渐向新麦价格靠拢,为后续的新陈交接铺路。

总的来看,当前小麦市场基本面缺乏利多因素提振,各方主体观望情绪较重,在供强需弱的市场格局下,预计短期内麦价仍将延续弱势运行。

玉 米

本周我省玉米市场价格下降。

一、市场价格监测

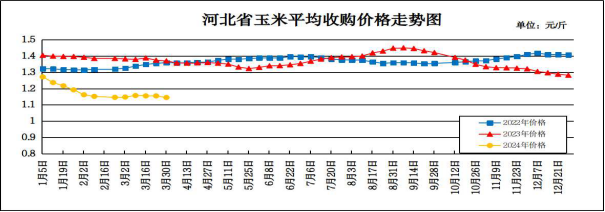

全省粮油市场价格监测数据显示,本周我省玉米平均收购价格为1.145元/斤,较上周下跌0.01元/斤,跌幅0.87%,较去年同期下跌0.225元/斤,跌幅16.42%;平均出库价格为1.164元/斤,较上周下跌0.011元/斤,跌幅0.94%,较去年同期下跌0.228元/斤,跌幅16.38%。

分市看,秦皇岛、廊坊、唐山、沧州收购价格较高,为1.16元/斤;石家庄、衡水、辛集为1.15元/斤;张家口、邯郸为1.14元/斤;邢台、保定为1.13元/斤,承德收购价格较低,为1.125元/斤。

本周我省重点监测购销企业玉米平均入库价格为1.157元/斤,较上周下跌0.009元/斤,平均出库价格为1.17元/斤,较上周下跌0.01元/斤。其中平泉小寺沟国家粮油储备有限责任公司收购价格较高,为1.19元/斤;廊坊市益民粮油购销有限责任公司收购价格较低,为1.12元/斤。

二、市场动态报道

1、现货市场:3月28日,哈尔滨地区玉米收购价格为1.065-1.075元/斤,长春地区玉米出库价格为1.125-1.135元/斤,山东青岛地区贸易商玉米收购价格为1.14元/斤,饲料企业收购价格为1.24元/斤。

2、港口方面:3月28日,锦州港地区水分14.5%玉米收购价为1.18-1.19元/斤。鲅鱼圈港地区水分14.5%玉米收购价为1.18-1.19元/斤。广东蛇口港地区东北玉米价格为1.215-1.225元/斤。

3、期货市场:3月28日,芝加哥期货交易所玉米期货收盘下跌,成交最活跃的5月期约交易区间在426.25美分到432.25美分/蒲式耳。3月28日大商所玉米主力合约收盘价为1.204元/斤。

三、市场分析

本周东北地区企业继续试探性降价,整个玉米市场悲观情绪弥漫,选择出货的持粮主体明显增加,具体分析如下:

一是上游售粮节奏预期呈现先快后慢态势。从基层农户粮源释放节奏来看,目前已进入后期,基于季节性规律,一般5月底基本销售完毕,3月至4月是其粮源释放高峰,压力会比较明显。今年的变化主要有两个:首先价格同比下滑比较明显,其次春节后售粮恢复较慢,整体压力预期向4月份累积。随着基层农户余粮逐步下降,粮源主体转向贸易商,而基于贸易商利益考虑,售粮节奏预期平缓,二季度后期相对压力或减轻。

二是养殖利润不佳依然是需求端的主要矛盾。当前生猪养殖端对整体饲料粮的需求提振相对有限,市场出现的一些超预期变化,比如近期的外购仔猪利润修复,可能会对生猪市场养殖节奏产生影响。禽类整体养殖效益也是收缩态势,整体来看,养殖市场短期大面积改善的难度较大。饲料企业今年的收购积极性明显较低,对于大多数企业来说随用随采是主流,库存能保障45-60天生产所需。

三是外盘玉米价格预期进入筑底阶段。本市场年度虽然巴西产量仍未落定,但是目前阶段市场变化空间下降,意味着本年度宽松预期难见大的改变。随着美玉米新季种植的开始,新季市场预期变化对价格的影响也逐步增强。根据市场初步预估,基本认可新季美玉米种植面积下滑,新季存在一些利多,不过这个利多因素的影响程度取决于种植面积兑现预期差,二季度外盘期价可能会走出筑底走势。

总的来看,玉米余粮的释放节奏预期先快后慢,不过,在全球以及国内玉米市场供给宽松背景未出现明显改变的情况下,预计玉米价格短期内将维持小幅震荡态势。

成品粮

一、面粉

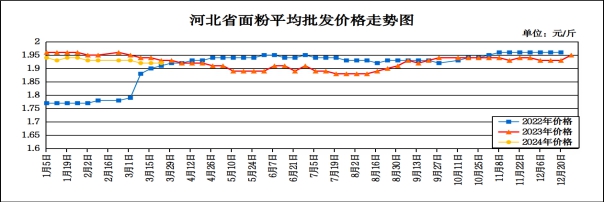

全省粮油市场价格监测数据显示,本周我省集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.92元/斤,与上周持平,较去年同期下跌0.01元/斤,跌幅0.52%;平均零售价为2.02元/斤,与上周持平,与去年同期持平。

从本周报价看,承德、张家口地区面粉批发均价较高,为2.06-2.07元/斤,其他地区面粉批发均价在1.79-2.02元/斤;重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价为2.70元/斤,与上周持平;批发市场面粉(富强粉,25公斤/袋)五得利品牌平均批发价为1.80元/斤,与上周持平。

本周我省面粉市场价格保持平稳。随着气温回升,面粉逐步进入消费淡季,制粉企业开机负荷稳中有降,部分小型粉企停机。麸皮方面,粉企开机回落后,麸皮库存压力不大,饲料养殖业利润不佳,麸皮走货缓慢,麸皮价格稳中略降。3月27日,石家庄地区20-30粉出厂价1.67元/斤,50-70粉出厂价1.56元/斤,麸皮出厂价0.71元/斤;邢台地区30粉出厂价1.66元/斤,50-70粉出厂价1.58元/斤;邯郸地区30粉出厂价1.68元/斤,50-70粉出厂价1.58元/斤,麸皮出厂价0.71元/斤。

预计近期我省面粉价格将以平稳运行为主。

二、大米

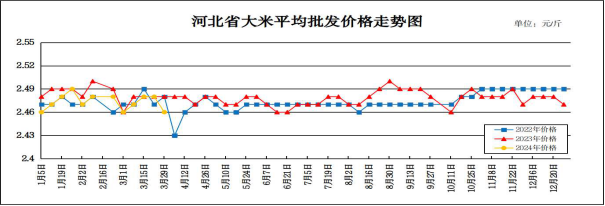

全省粮油市场价格监测数据显示,本周我省集贸市场东北圆粒粳米(25公斤装)平均批发价为2.46元/斤,较上周下跌0.02元/斤,跌幅0.81%,较去年同期下跌0.02元/斤,跌幅0.81%;平均零售价为2.59元/斤,较上周下跌0.03元/斤,跌幅1.15%,较去年同期下跌0.02元/斤,涨幅0.77%。

从本周报价看,承德、辛集批发均价较高,在2.58-2.75元/斤;其他地区在2.30-2.57元/斤之间。重点批发市场大米平均批发价格为2.44元/斤,较上周上涨0.01元/斤。重点超市大米(金龙鱼)平均零售价格为3.90元/斤,较上周上涨0.02元/斤。

分析影响后期价格走势的主要因素有:

一是早稻育秧过四成,稻米市场以平稳为主流。春分已过,气温逐渐回暖,早稻春耕进度加快。目前南方产区早稻育秧整体进度已过四成,稻谷市场重心逐渐转移到新季稻生产上来。国内稻米市场主流价格保持平稳,大米加工副产品价格稳中有涨。

二是地储轮换持续推进,籼稻收购更趋理性。近期籼稻价格稳中偏弱运行,米企仍有一定备库需求,但入市收购更趋理性,交易活跃度下降。截至3月21日,江西吉安杂交稻市场收购价1.38-1.40元/斤,大米出厂价2.00元/斤,稻米走货不畅,市场主流价格持稳;湖南郴州杂交稻收购到厂价1.38-1.40元/斤,大米出厂价2.10-2.20元/斤,下游大米需求一般,市场观望情绪浓厚。

三是国际米价优势不再,我国进口继续下降。海关最新统计数据显示,2024年2月份我国进口大米8万吨,同比减少78.6%;1月至2月累计进口大米22万吨,同比减少63.8%。2月份我国出口大米3万吨,同比减少19.3%;1月至2月累计出口大米18万吨,同比增加14.2%。进入2024年后,国际大米价格自高位有所回落,国内外大米价差有所收窄,国际大米价格优势不再,我国大米进口继续下降。

总的来看,预计短期内国内大米市场将以稳中小幅震荡为主。

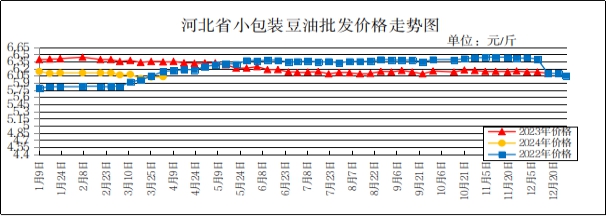

三、豆油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场豆油(小包装5l/桶)平均批发价格为6.03元/斤,较上周上涨0.01元/斤,较去年同期下跌0.31元/斤,跌幅4.89%;平均零售价格为6.54元/斤,较上周上涨0.01元/斤,较去年同期下跌0.29元/斤,跌幅4.25%。

本周我省超市豆油(金龙鱼,小包装5l/桶)平均零售价格为7.09元/斤,与上周持平;批发市场豆油(小包装5l/桶)平均批发价格为5.63元/斤,较上周下跌0.03元/斤。

期货市场:周三,芝加哥期货交易所(cbot)大豆期货收盘下跌,截至收盘,5月期约收低6.50美分,报收11.93美元/蒲式耳;7月期约收低6美分,报收12.07美元/蒲式耳;11月期约收低7.50美分,报收11.84美元/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是国产大豆方面,虽然粮库收购为大豆价格提供了支撑,但上涨动力依然不足。九三油脂集团入市收购油豆以及国储双向竞价拍陈收新的消息,使得现货大豆市场止跌回升,出现一波上行趋势。随着大豆播种季节的临近,各地纷纷出台玉米大豆生产者补贴政策,有望进一步稳定大豆市场。

二是进口大豆方面,2023/2024年度南美大豆供给形势与上年度显著不同,增产国由巴西转为阿根廷。这种转变意味着南美大豆的出口压力将减轻,挺价意愿增强。巴西虽产量高但仓储和出口运力有限,常需集中时段出口大豆。而阿根廷国内大豆压榨产能强,能消化大部分产量,减少出口压力。因此在阿根廷增产、巴西减产的背景下,南美大豆整体出口压力将低于去年,挺价能力有望增强。

三是豆粕方面,二季度豆粕市场受供应端压力影响,预计价格易跌难涨。近期美豆反弹,巴西升贴水坚挺,国内油厂挺价意愿强,豆粕出现阶段性反弹。但南美大豆丰收兑现,巴西大豆卖压限制升贴水上涨空间,美豆报告未给盘面方向性刺激,全球供应宽松,美豆缺乏上行驱动。国内进口大豆预期巨量补充,豆粕供应将走高。养殖业亏损限制饲料需求。在成本端和国内基本面偏松的多重利空影响下,预计豆粕二季度易跌难涨。

总体来看,预计短期内国内豆油价格或将呈偏弱走势。

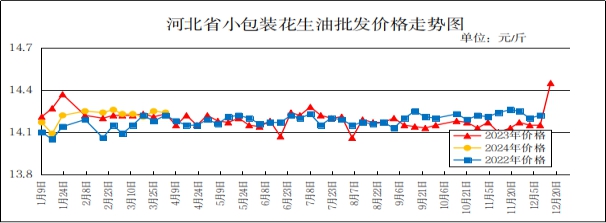

四、花生油(小包装)

全省粮油市场价格监测数据显示,本周我省集贸市场花生油(小包装5l/桶)平均批发价格为14.24元/斤,较上周下跌0.01元/斤,跌幅0.07%,较去年同期上涨0.01元/斤,涨幅0.07%;平均零售价格为15.02元/斤,较上周下跌0.09元/斤,跌幅0.60%,较去年同期下跌0.10元/斤,跌幅0.66%。

本周我省超市花生油(鲁花,小包装5l/桶)平均零售价格为17.46元/斤,与上周持平。批发市场花生油(小包装5l/桶)平均批发价格为14.91元/斤,较上周下跌0.03元/斤。

分析后期影响花生油市场的主要因素:

一是花生产区交易整体稳定,贸易商拿货采购积极性一般,高价观望情绪较重,农户以及持货商上货量尚可,成交价格基本稳定,没有明显变动。二是河北滦县产区花生整体交易相对稳定,客商继续随行采购种子米,价格暂时稳定,买卖议价成交。目前308统货米价格在5.15-5.30元/斤,小日本统货米价格在4.70元/斤左右。

总体来看,预计近期花生油价格将呈稳定态势。